どうもこんにちは、だいさくです。

武田薬品といえば高配当銘柄としても非常に有名な会社ですよね。

これまでも武田薬品に関する記事はいくつか書いて参りましたが、

今回は投資先としての武田薬品は魅力的なのか?という側面でご紹介させていただきます。

ちなみに僕は株式投資を始めてまだ1年足らずの若輩者でございますが、

一生懸命調べてみましたので、高配当銘柄にご興味の方は是非ご覧ください。

高配当銘柄「武田薬品」の株は買い時か?資産売却と黒字化は?

武田薬品といえば高配当銘柄としてもとても有名です。

今回武田薬品に関して調べていて知ったのですが、

公には公表されてないのですが、

配当の他に株主優待もあるそうですね。

アリナミンかな?と思いきや、

小磯良平さんという方のカレンダーみたいです。。。

まぁかなり微妙な優待ではあると思いますが、

何ももらえないよりは良いのかなと・・・

武田薬品はレガシー投資先としてはあり!?

武田薬品の歴史は300年程度あり、

日本の製薬業界では第1位の売り上げを誇ります。

どちらかというと研究開発型ではなく、現在では、外部提携型のビジネスがメインとなっています。

製薬業界に長くいる僕は、

武田薬品は社員も優秀だし、、絶対潰れないでしょ〜

と、楽観的に考え、

配当目的として長期的に保有する対象としては良いのかなと思ったりするわけです。

そして今の株価が3,786円になります。(2019年9月)

2018年度の初頭に6千5百円つけていた頃と比べるとかなり落ちてきましたね。

武田薬品の配当は年間180円になります。

ですので今買うと年間利回りは約4.8%。悪くないです。

しかも2019年度はシャイアー の巨額買収費用による赤字転落が予想されていますが、

配当は維持するとしています。

要はそれくらい武田薬品は株主にずっと株を持っていてもらいたいと思っていて、

株主思いの会社ではあります。(物は言いようで、株主を黙らせるためという話もあり・・)

1単元(100株)購入すると、

37万8,600円を投資して、

年間1万8千円の配当がもらえます。

仮に頑張って、1000株購入すれば年間18万の配当が得られます。

18万というと、単純に1ヶ月1万5千円です。

1万5千円給料を上げるって結構難しいですよね。

めちゃくちゃお金のある人は1万株購入して、

年間180万の配当を得ることもあるわけです。

年間180万といえば生活のセーフティネットになるくらいのお金になりますし、

仮に10年間ほったらかしで置いておけば、1800万円、税引後約1440万のお金が残ります。

ちょっと極端な例ですが、3800万の不動産を買って、年間180万の収入を得たとしても、

20年後に不動産の価値は半分以下になってしまいます。

武田に投資して20年後に武田の株が同じくらいの金額で維持できていれば、

お金は減らずに配当だけ残ります。(しかも税金は株の方が断然安い!)

そしてそれをまた投資に回してしまえば、さらに配当を得ることができます。

資産を複利で増やしていく基本としては、

絶対に潰れない会社の株を一生持ち続けて、配当でまた株を買うという流れです。

そんな高配当銘柄である武田薬品の株ですが、

割安感を感じるけどやや不透明な部分があり、

今果たして買い時なのか?を考察してみたいと思います。

武田薬品はシャイアーを買収しなければ超優良企業

結論から言うと、

武田薬品は、2019年、そして2020年にあたりに限っては、

シャイアーさえ買収してなければスーパー優良企業と言えます。

シャイアー の買収が完了したことで、

その統合費用、のれん(無形資産償却)、借金等に関わる金融費用、

この合計が9300億円と発表されており、巨額の赤字転落をしました。

そして現在、その支払いと借金返済、のれん解消など財務体質改善のために、

シャイアーから貰い受けた事業を切り売りしているところです。

予想では1兆円規模の事業譲渡になる予定とされておりますので、

もし武田への投資を考えている方はこの辺の情報は今後とっておいた方が良いと思います。

武田のEPSとPER

武田株のEPSですが、

-175円となっています。EPSは一株あたりの利益額で、

1単元(100株)購入したとしたら、17、500円のマイナスになる計算です。

(実際に今購入した方がマイナスになるわけではありません)

計算方法は単純で、純利益から発行株式を割り算することで算出できます。

巨額赤字転落しておりますので、現在のEPSはマイナスとなり、

-175円となります。

またPERですが、武田はマイナスEPSですので、算出不可になります。

PERの意味を詳しく知りたい方はこちらの記事をご参照いただければと思いますが、

簡単に言うと、「今の株価が1株あたりの純利益の何倍なのか?」を見る指標です。

ちょっとわかりづらいと思いますので、ここは単純に、

このPERが10倍くらいなら割安、20倍くらいだと割高と、

なんとなく覚えていただくと良いと思います。

武田薬品の場合はEPSがマイナスなので、このPERが算出不可なのです。

なので、武田株は、割高なのか割安なのかわからない状態です。

僕が武田薬品は買っても良いかと思う理由

僕は段階的に買っていきたいと少し考えちゃってはいるんですが、

その理由として、

武田薬品の今の株価はかなり風評被害が大きいのではないかと感じているからです。

シャイアー買収の話が出てから、武田薬品を守る会など、

かなりネガティブ情報が巷に溢れて、

株価がニュースなどの影響で単に下がりすぎいるのではないかと思うからです。

実際シードラのドライアイ事業はノバルティスに5830億円で売却がされます。

また他にも合計すると約1兆円の売却益が見込まれますがその辺りの売却益は、

今回の四半期決算の中に含まれていません。

なので、EPSはもう少し改善されると考えられます。

なので仮にシャイアーを買収してなければ、

EPSは266円となり、PERは33倍くらいになると計算できました。

シャイアー 買収により得たものの価値

シャイアー 買収により、借金やのれんも増えましたが、

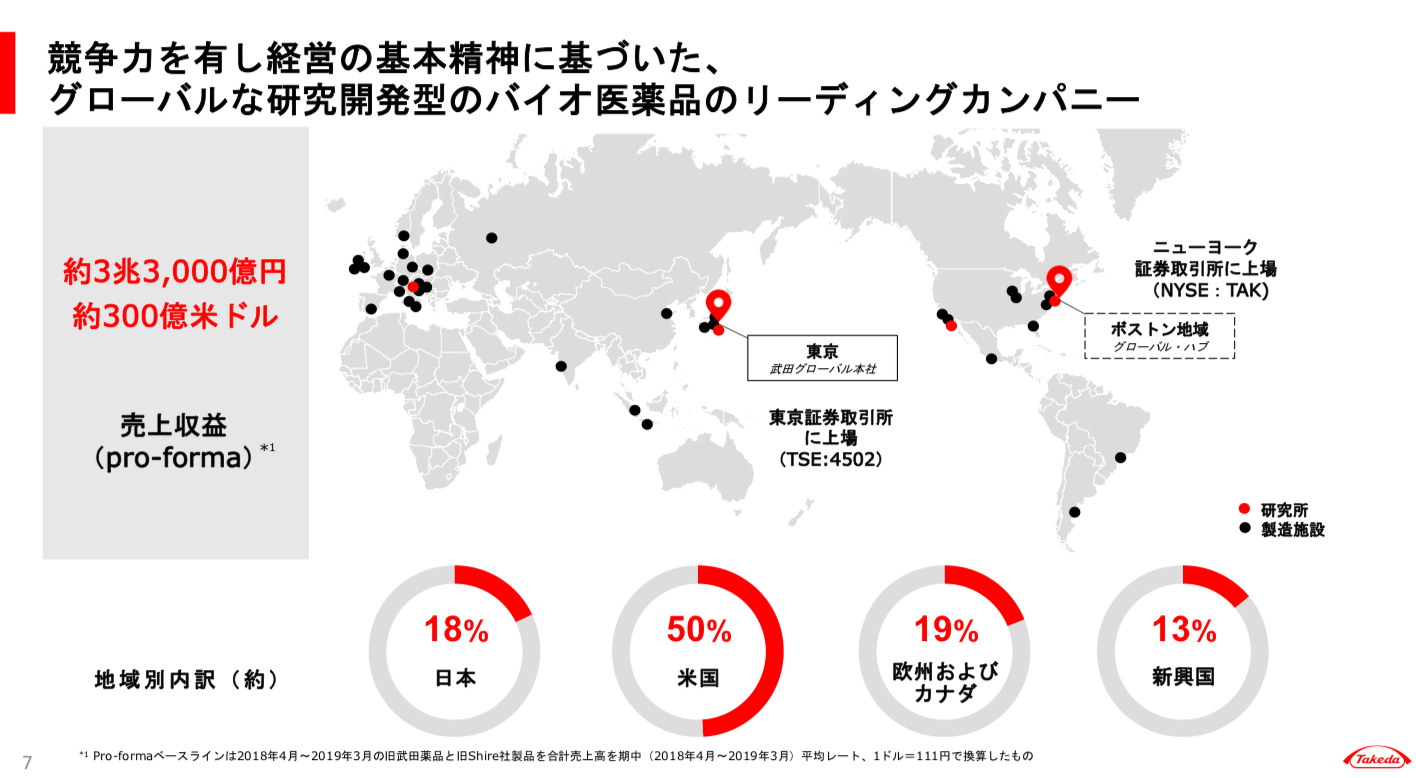

武田薬品の売上高は3兆3千億の予想になります。

こちらが武田の売上収益の地域別の表になります。

やや日本への依存がまだ高いと言われておりますが、

今後日本の医療業界は必ず衰退傾向を辿ることを考えると、

このシフトは理想的であると考えられます。

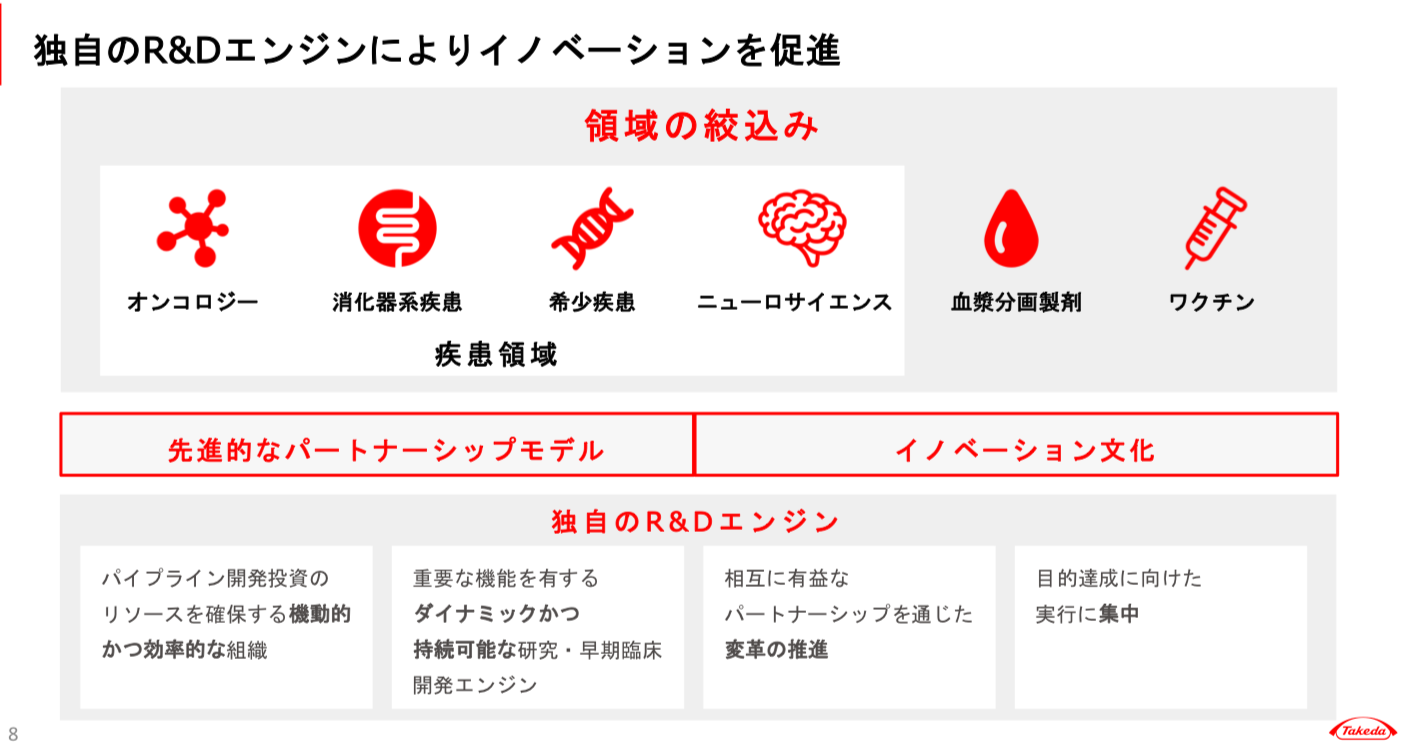

また、こちら今後の武田の重点領域とされているラインナップになります。

消化器系、希少疾患、オンコロジー、CNSというのも、

現在の大手製薬会社の開発費用の80%がオンコロジー、希少疾患、CNS、細胞治療を含む再生医療に向いているので、

シャイアーを含む外資系を買収したことによって、

今後の方向性としても世界規模に並んだと言えます。

また、血漿分画製剤というのは重点領域からは当初除外されていた(と記憶してる)のですが、

これについては少し調べてみたのですが、

シャイアーは米国で日本で言うところの日本赤十字社のようなビジネスを行なっており、

この血漿分画製剤の分野はかなり収益効率が高く、

また、日本と米国ではルールが違うみたいで、シャイアー が経営している病院!?もありそうです。

その辺の収益効率が高いのも良い面であると感じました。

武田薬品の株を買わないほうが良い理由

最後に武田薬品の株を買わないほうが良い理由ですが、

まずここ数年の買収、合併のスピード感は外資系並みのスピードで急ハンドルが切られています。

それに伴う多額の借金増加、のれん代はやはり気になります。

借金額は事業譲渡を完了しても恐らく3兆円を超えてしまいます。

また、ナイコメッドを1兆1千億で買収し何も成果が見えてないこと、

アリアドの買収は少し成果が見えそうですが、

シアトルジェネティック、ミレニアムに関してはその規模の割にリターンが見られておらず、

それに関わるのれん代ははっきり言ってゴミの塊のようにも見えてしまいます。

また元々シャイアーが買収したバクスアルタの血友病領域も、

シャイアー の利益を牽引してましたが、

中外製薬のヘムライブラにシェアが奪われそうです。

武田薬品シャイアー 買収失敗説の一つ中外製薬のヘムライブラとは?

先行きは悪くはないけど、良くもないと捉えられても良いと思いますし、

僕は購入するとしてももう少し様子を見てからなのかなと思っています。

最後に

いかがでしたでしょうか。

とりあえず高配当銘柄武田薬品の現状をまとめさせていただきました。

どっちにしろ長期で持つ対象となる銘柄だと個人的には考えておりますし、

武田株は今割安なのか割高なのかは、

買収によるシナジーを早期に発揮できるかにかかっているのかなと思います。

高配当の武田株、どうなのかな〜と考えている方に少しでも参考になれば幸いです。

ではまた!

コメント