どうもこんにちは、だいさくです。

「ヘムライブラ」最近製薬系のニュースでもしょっちゅう目にしますね。

こちらの記事にも書いていますが、

武田薬品のシャイアー 買収は失敗してるんじゃないか?

武田薬品のシャイアー 買収に抗うように、

武田の株主が一丸となって作り上げたサイト「武田薬品の将来を考える会」

こんなのもできちゃったわけです。

ウェバー社長への提言内容とか、ウェバー社長が避けている1番の問題とか、

僕もそうですけど、やっぱ武田を応援したいと思う気持ちは絶対にあるので、

内容見てみるとわかるんですが、批判の中に愛情があるという感じはあります。

ウェバーとの書簡のやり取りなどが載っているので面白いですよ。

武田薬品のシャイアー買収失敗説

まぁシャイアーだけではないですけどね、

振り返って見ても、ナイコメッドを1兆1千億で買収して

何一つ良い事があったようには見えないです。

シアトルジェネティックス、アリアド、ミレニアムにしても、

失敗ではないのかもしれないけど成功だったと本当に言えるのか?

多額のお金をかけてとりあえず食いつないでる様に見えてしまう。

そして今回のシャイアー 買収失敗説としては、

・身の丈を越す買収

・巨額財務負担リスク

・ファイザーモデルの真似

・1兆4千億の負債が4倍に

・シャイアー自体が成長企業ではない

・株価の大幅下落 etc

そして新たに浮上したのが、中外製薬のヘムライブラという薬の存在かと思います。

武田シャイアー買収がなければヘムライブラは注目されてない

この記事を書くにあたってヘムライブラについてかなり調べたのですが、

確かに血友病領域におけるアンメットニーズを一気にクリアできそうな凄い薬だという

印象は持ちました。

しかし、血友病の市場などを考えても、

ここまでヘムライブラが注目されてるのは、

間違いなく武田がシャイアーを買収したからだと思います。

ヘムライブラがまず最初に適応を取る、

血友病Aのインヒビター保有患者は国内でも150人から300人程度です。

確かに薬価が1mg1万円超と相当な高薬価です。

しかし、オーファンの薬では別に珍しいことではないので、

武田のシャイアー買収失敗と結びつけられているので、

ここまで注目されているのではないかと思います。

武田薬品シャイアー 買収失敗説の一つ中外製薬のヘムライブラとは?

ではそのヘムライブラとは何か?ですが、

2018年5月22日に中外製薬より発売されたお薬で、

中外製薬にとっては初めての血友病の治療薬です。

バイスペシフィック(二重特異性)抗体製剤で、活性型血液凝固XI因子と血液凝固第X因子の双方に結合しリン脂質膜上で双方の位置関係を保持することで、FVIIIaの補因子の機能を代替えして、血液凝固反応を促進すると言われています。

血友病領域をよく知らない人はわからないと思いますが、

非常に優れた薬です。

これまでの既存薬のアンメットニーズの解決を一気にできる可能性がある薬です。

ヘムライブラは中外オリジン!

ヘムライブラですが、中外製薬のオリジナルの薬になります。

こんなに嬉しいことは無いです。

中外製薬がオリジナルで創薬、創製したヘムライブラで、

世界中の血友病の患者さんのQOLがよくなったり、

症状が改善することになれば本当に嬉しいことだと思いますし、

とても感動できることだと思います。

日本人だから中外製薬から出てきて嬉しいとか、

製薬会社で働く人間としては良い表現では無いかもしれないけど、

やっぱ日本男児の僕としては嬉しいです。そこは正直に。

しかも!!!

このヘムライブラは中外製薬のプライマリー領域が扱う様なことが書いてあります。

(間違ってたらすいません)

中外製薬はプライマリーとオンコロジーに分けられていて、

「血友病」と聞くと一見、血液内科かな?と思いがちですが、

そのほとんどは小児科の先生が診ています。

血友病は遺伝性疾患なので発症のほとんどが小児の段階だからです。

まぁそこまで市場が大きい領域では無いというのもあるんでしょうけど、

プライマリー領域の今後のロールモデルみたくなると良いなと思いました。

シャイアーの血友病治療薬は売上の26%

シャイアーの血友病治療薬は、

アドベイト・アディノベイトに加えて、インヒビター製剤ファイバの3種類あります。

シャイアーの売り上げは年間1兆5千億円ありますが、

その内の26%が血友病の治療薬が占めています。

ちなみにこの血友病の3製剤は元々、血友病のリーディングカンパニーである、

バクスターから分離したバクスアルタを買収した際に手に入れた製剤になります。

ヘムライブラと既存薬は何が違うのか?

ヘムライブラとシャイアーの3製剤を含めた既存薬は何が違うのでしょうか。

この手の話は専門家でも無い私があまり詳しく記載してしまうと、

すっ飛ばされる危険性がありますので非常に簡単に。

| 既存薬 | ヘムライブラ | |

| 投与方法 | 静注 | 自己注射(皮下投与) |

| 投与間隔 | 隔日または週3回 | 週1回(後に月1回の可能性有り) |

また効果に関しては直接比較の試験が今行われているようですが、

すでに結果が出ているのかもしれませんし、内容までは分かりませんが、

ヘムライブラの効果として、下記のような内容が述べられています。

奈良県立医大の嶋緑倫先生から、「ヘムライブラは、血中のFVIII活性のトラフ濃度を15%程度に維持できる。かなりの運動量に耐えられるレベルだ」と述べられています。

診断後早期に同剤の定期投与を開始することで、出血ゼロ、関節障害ゼロで、FVIIIインヒビターを誘導しない治療が可能になると期待をのぞかせた。実際に治験で同罪を投与した患者からは、入浴中や睡眠中の出血に対する不安がなくなったという声もあったという。

週1回投与の皮下注製剤誕生。中外創製のバイスペシフィック抗体製剤が血友病治療を変える

ヘムライブラは既存薬と比べて、効果が同等以上にあるとするならば、

小児の患者さんに対して、これまで隔日もしくは週3回静注投与されていたもので、

週1回(後に月1回)の皮下投与になるのであればこんなに良いことは無いのだと思います。

おそらく親御さんが投与するんでしょうけど、

病院に通うことを考えてもメリットが大きいと思われます。

また、ヘムライブラはFVIIIに対するインヒビター非保有者への適応拡大が申請されてるので、

すでにFDAには上がっておりますので、

日本で適応になるのは通常であれば今から(2018年6月)1年後くらいになるのでしょうか。

ヘムライブラはシャイアーの売上をどれだけ侵食するか?

では、既存薬とは圧倒的な違いを感じさせるヘムライブラですが、

シャイアー の売上高のどれくらいを侵食するのでしょうか。

上述の、奈良県医大の嶋先生や、

いくつかのアナリストの方たちのコメントをまとめると、

大体4〜6割ということになりそうです。

シャイアーの血友病領域の売上が全世界で約3900億円。

これに対して、ヘムライブラは、

1560億〜2340億円くらいのインパクトがあると予想されています。

武田のシャイアー 買収がなぜ失敗と言われるのか

シャイアー はこのままいくと、大体5000億程度は世界で利益を出せるように見えます。

しかし、多額ののれん代(無形資産)、有利子負債を考えると、

10年以上は武田がシャイアーを買収した7兆円をペーできるのに時間がかかります。

(今後でてくるかもしれない新薬は除いてます)

その上で、このヘムライブラの上市です。

間違いなくヘムライブラがシャイアー の利益を圧迫します。

仮に2340億円の売上が無くなってしまったら、

買収自体が大きな失敗になるのではないかと予想されているのだと考えられます。

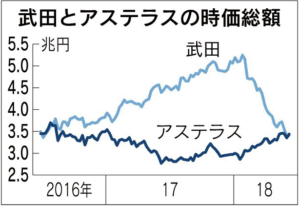

武田の時価総額

※日本経済新聞より

武田の時価総額はアステラスに追い抜かれたというニュースが出ています。

一方、中外の株価の推移ですが、長期的に見ると上がっていますが、

特にヘムライブラが出たからといって爆上げしたようには見えません。

なので、やはり武田のシャイアー 買収によってかなり注目されたのが、

このヘムライブラなんだと改めて感じました。

血友病のガイドラインは分かりやすい

余談なんですが、私は今回のようなブログ記事を書く際に、

その疾患のガイドラインを読むことが多いんですが、

血友病のガイドラインは今までで見た疾患の中で一番分かり易かったです。

小児の患者が多く、親御さんがみることが多いからなのか?

治療が他の疾患と比べて複雑では無いからなのか?

その辺はわからないですが、非常に読みやすかった事に感動しました。

最後に

いかがでしたでしょうか。

当ブログにヘムライブラの存在を教えてくれたコメントをきっかけに、

今回ヘムライブラと武田シャイアー 買収をつなぎ合わせて記事を書いて見ました。

武田シャイアー 買収失敗説は様々な要因があるとは思うんですが、

確かに、このヘムライブラの存在は間違いなく脅威だと思いました。

と同時に、中外製薬オリジンの薬だということも知ることができたので、

武田が危ないと日本も危ないなんて勝手に思っていましたが、

中外製薬さんの存在や、塩野義さんの存在は、

今後の日本の良い意味でのロールモデルになっていくんでは無いかと、

今回の記事を書くにあたって思いました。

ではまた!

コメント

中外も実質的にロシュの子会社的な感じになってるかと思ったら、日本はそんな影響も受けずに中外は中外だという感じになってるみたいで、ロシュの影響はそんなに感じないと社員の方から聴取しました。

中外の方はあまりガツガツしてるイメージもなく、スマートに活動している感じなので、上手く経営と棲み分けが出来てる企業だという印象が受けますね。

本当ですよね。

中外はオンコロジーの方も色々な意味でプラットホームを作り上げた感を感じますしね。

派手なイメージがそこまである感じではないけど、

本当にスマートにコツコツって感じなんですかね。