どうもこんにちは、だいさくです。

シンバイオ株上がってますね(涙涙)

良かった良かった、本当に良かった。

日経平均は上がってもシンバイオ株だけは下がる、

バイオ株全体が跳ね上がってるのにシンバイオだけ何故か下がる、

そんな日々がありましたね。

自分がガッツリとシンバイオ株を買っていたのもあって、

なんやかんやでシンバイオ関連の記事を8記事も書いていました。

意外にも僕のような人間が書いた記事がきっかけで、

シンバイオの株を購入された方も結構いらっしゃったみたいで、

そう言う意味でも今回とりあえず上がってくれて本当に良かったです。

シンバイオ株はどこまで上がる?吉田社長の言うことは本当か?

とにかくシンバイオで働いている方にも感謝したい気持ちではあるんですが、

とは言えまだ何も成し遂げてないシンバイオです。

成し遂げるであろうと言う理由で現在上がっているわけですが、

今こんな感じ。。

正直株式併合する前からコツコツ購入している僕はそこまで大きい利益ではなくて、

でも小さい利益でもないのでどの辺まで上がるんかなぁ?みたいなことは考えているんですが、

歴史的に見ても万年赤字の会社が黒字に転換した瞬間というのは、

往々にして株価が跳ね上がります。

2月9日に決算説明会があったので、今日はそれをもとに、

シンバイオの株価はどこまで上がりそうか?

吉田社長のおっしゃってることは実際どうなのか?その辺を書いていければと思います。

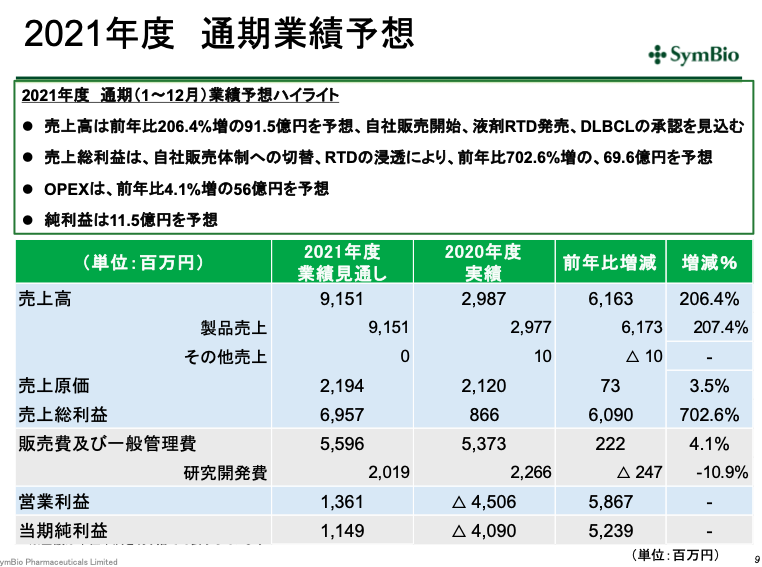

2021年度の売上高3倍は本当に実現可能か?

決算説明会での吉田社長のお話の一番のポイントは、2021年度の売上が前年比で約3倍の、

91億円を見越してる部分です。前年の29億から実に3倍超の数字です。

私のこれまでの記事の中でもシンバイオは絶対に黒字化すると書いて参りましたが、

その理由はベンダムスチンという絶対的に良い薬を持っているので、

エーザイと単純に半分にしてた売り上げが戻ってくるだけで黒字化すると書いておりました。

ベンダムスチンがいかに良い薬か?を知らずにシンバイオの株を買ってる人はいないと思いますが、

一応下記の記事の中でいかに良い薬かをかいております。

シンバイオの株は大化けするか?MDCOの損害賠償請求棄却の影響は?

吉田社長の売上額3倍は言い過ぎか?

では、吉田社長の言う売上高3倍計画の根拠ですが、

それはまず単純にエーザイに半分持っていかれていた売上が戻ってくるので、

約30億が倍の60億になります。

では後の30億は何かというと、RTD製剤への切り替えと、DLBCLの適応追加です。

僕は最近自分の会社の投資家向けの資料をよく拝見するのですが、

こういう資料を作る側になって初めてわかるんですが、

これがまた結構背伸びしまくった報告をしていて、いや〜それは無理っしょ〜みたいな。

なので、自分がこういう株主向けの説明を見る時にも、

ちょっと話半分で見るようにしているんですが、

RTD製剤への切り替えとDLBCLの適応追加で本当にプラス30億できるかなぁと思うわけです。

DLBCLは甘くない

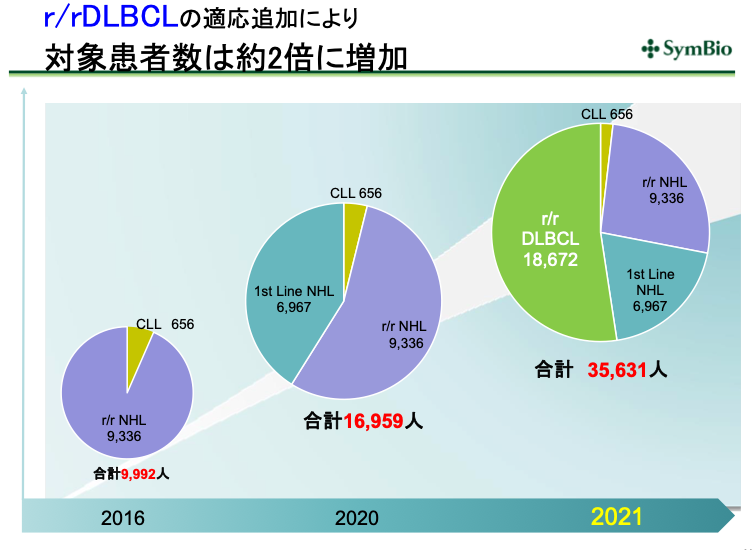

DLBCLは日本人の血液癌のなかで一番患者数が多い疾患になります。

患者数が多いのですが、高齢患者さんも多いというのもあり、

中々根治が難しい疾患です。

だから再発難治で適応追加になったら相当使われるんでは?というのもわかるんですが、

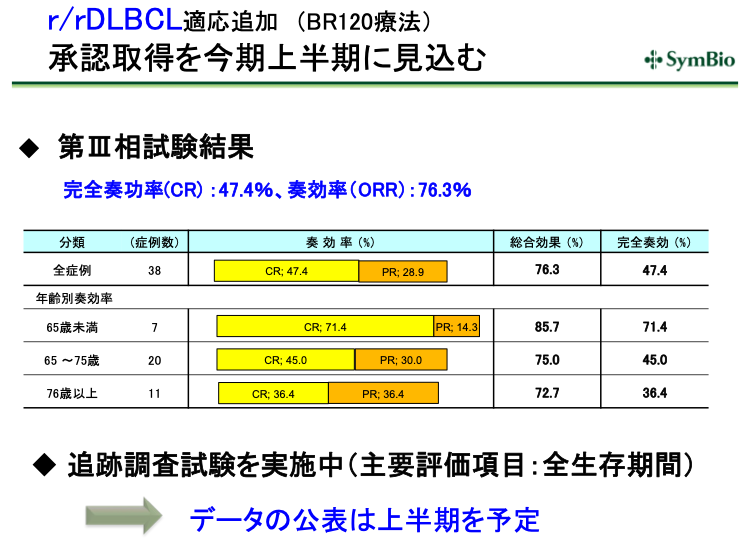

BR120(ベンダムスチン+リツキサン)というP3の結果が一部発表されており、

CR率47%、ORR85%なんですが、これは他の多剤化学療法と比べても高いです。

CR率もORRもどちらも10%程度高い数値だと思います。

ただ他の化学療法でも試験によってはそれくらいの効果が出てる試験もあるんですが、

総じてすぐ再発してしまうのがDLBCLなんですよね。

吉田社長が推していた高齢者への成績の部分ですが、

DLBCLに対してBR療法を高齢者に対して投与したP2試験の結果は、

CR54%、ORR69%で、これも高い!

しかし、PFSは7.7ヶ月でさほどでもないんですよね。

悪くはないのですが、まぁFLでのインパクトほどの結果ではない。

DLBCLは甘くないけどBR療法は使われる、でも+30億は無理

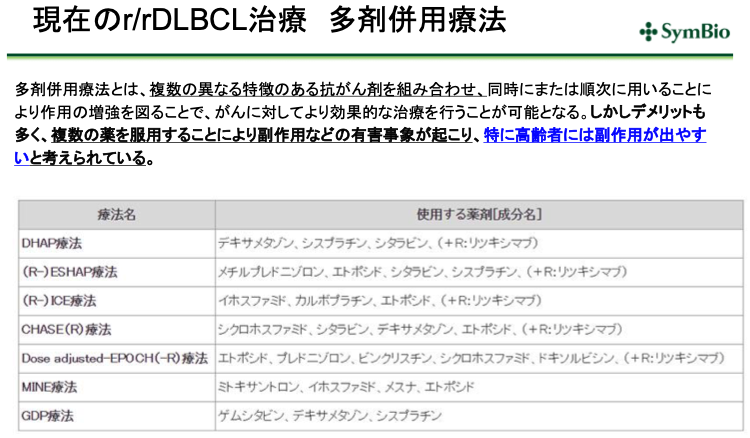

ここまででまとめるとDLBCLに対してBR療法は他の多剤化学療法と比べると、

少し成績が良さそうなんですよね。

んで、このBR療法の良さは、安全性です。

まず多剤化学療法は使ってる抗がん剤の種類が多いですが、

BR療法は2個しか使ってなくて、それでこの多剤化学療法より少し良い成績ですし、

何より安全性が高いんですよね。

P2で、BR vs R-GemOxの試験があって、R-GemOxも比較的安全性高いと言われているんですが、

成績は同等、

でも安全性はあのR-GemOxよりも低めなんですよね。

何より、血液内科の先生方が使い慣れているBR療法なので、

多剤よりも効果がそこそこ良くて、安全性も高い、 しかも使い慣れているレジメンで、

そこまで宣伝しなくても勝手に勉強されているのが血液内科の属性ではありますので、

DLBCLはかなり良いスタートを切れるのではないかと思います。

でも、それでプラス30億は多分無理です。

何故なら患者は確かに多いので、上記の理由から使われる回数は多いと思いますが、

すぐ再発するからです。FLとは違って一人の患者さんに使う期間がかなり短いし、

他に使う薬も沢山あるのがDLBCLなので、良い所12億くらいの上乗せではないかと思うわけです。

RTD製剤への切り替えの方が重要

RTD製剤に切り替えるだけでなんで売上上乗せなの?って話ですが、

これは僕の予想なのですが、

ドイツアステラスがベンダムスチン50mg製剤の製造工程に関する問題で、

現在供給が中止してます。

中止というか、ドイツアステラスは多分それを解決する気がないので、

現在病院側は過剰に100mg製剤を購入して、

その差額分を補填入れているんじゃないかと予想してます。(あくまで予想です)

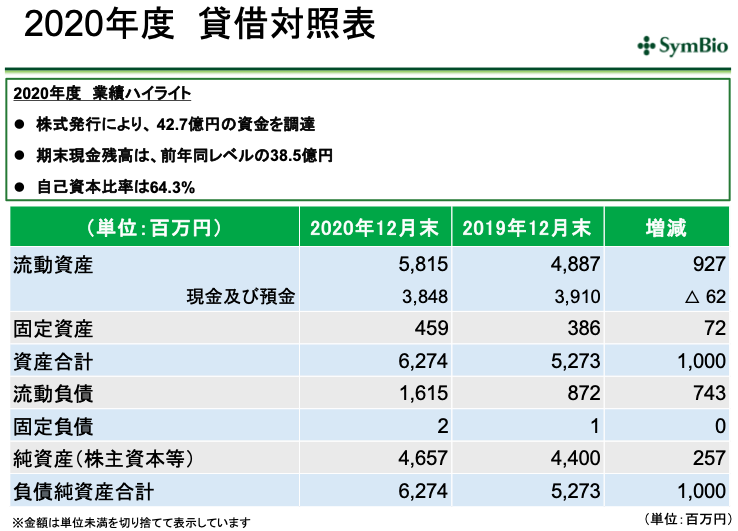

確か特別損失で10億くらい計上していた記憶があるので、

その辺が2020年の負債が増えている原因では?と考えていたりしてます。

なので、RTD製剤への切り替えがスムーズに行けば、

50mg供給問題はまるっと解決するので、

余計な損失も、余計な機会損失も無くなるので、

+7億くらい見込めるのではないかと思うわけです。

しかも以前の記事にも書きましたが、

元々の凍結乾燥製剤って希釈がやりにくいんですよね。

薬剤師さんすごい苦労していて、液剤が出たらすごい楽だよと言っていたので、

ニーズは間違い無くあると思います。

お医者さんにとってのメリットはあまりないかもですが、

お医者さんにはDLBCL、薬剤師さんにはRTD製剤でフルスロットルで働けば、

Net売上80億は固いと思います。

仮に3倍超の売上を計画通り達成したら株価はいくらになるか?

僕の予想では普通に頑張れば2021年の売上高80億くらいかなぁとは思っているんですが、

もし仮に普通じゃない利益出して、

計画通り3倍超の売上で、営業利益で13億達成したら、

株価はどれくらいになるか?というと、

多分2,500円くらいにはなるのではないかと勝手に予想してます。

それは以前吉田社長が2,500円くらいになると言っていたのもあるんですが、

13億円の利益を仮に今期達成したら、ベンダムスチンの特許延長と、

RTD製剤への切り替えがうまく言ってるということで、

しばらくこの利益体制が続くことが予想されます。

そうすると、

外国の投信の投資対象に入るんですよね。

銘柄にもよるんですが、年間利益10億以上とか、

EPS40%以上とかっていうのが投信の投資対象の基準でもあるので、

(その時々による)

外国の投信の対象に入るとそれくらいまで値上がりするのではないかと思います。

シンバイオ株は個人投資家が多く持っている株でもあるので一概には言えないですが、、、

最後に

決算説明会の吉田社長のプレゼン聞いてても、すごいアグレッシブというか、

覇気がありますよね。

急速静注は塩分が少ないので人への影響が少ないっていうのも初めて知りました。

売上の20%超が研究開発費用に注ぎ込まれているのも良い部分だし、

希少疾患にフォーカスを当てているのも今後の方向性を考えても良いですよね。

ただまぁ借金もすごい額だし、

ベンダムスチンという良い薬があっても黒字化って本当に難しいんだなぁとも思いました。

ではまた!

コメント

借金があるなんて嘘を書いてはいけません。

失礼いたしました。

ちょっといくつかの記事なんかを参考にはしたのですが、

借金はないのですか。。。

調達と借金をごちゃ混ぜになっていたのかと思います。

帰宅したら修正いたします。