どうもこんにちは、だいさくです。

シンバイオのMDCOに対する損害賠償請求の結果が出ましたね。

シンバイオ株をお持ちの方は薄い期待をしていたかもしれませんが、

損害賠償請求は棄却されました。

来年の2021年はシンバイオにとってKey Yearとなるので、

その辺も踏まえてシンバイオ株は2021年大化けするのか?という観点から考えてみました。

シンバイオの株は大化けするか?製薬会社の現役社員が分析してみた!

僕はかれこれ製薬業界で働いて10年以上経ちますが、

そのほとんどを血液癌の領域に関わる仕事をしております。

そのため、トレアキシンの実際の医師からの評判なども含めて、

これまでシンバイオに関する記事を幾つか書かせて頂きまして、

こんな僕のような人間の記事でも投資家の方が読まれていただいているとの事で、

少しでも売買判断の機序にしていただけるのであれば嬉しいなと思うので、

2021年にシンバイオが黒字化するために行わなければならないことや、

シンバイオ株が大化けするのか?という観点で、

現場目線も含めてまとめてみました。

シンバイオのMDCOに対する損害賠償は棄却された

この辺は既にご存知の方も多いと思いますが、

シンバイオは、ザ・メディシンズ・カンパニー(以下:MDCO)と、

商品名:IONSYSという、いわゆる疼痛治療剤に関して、

日本における独占的販売権を取得していました。

しかし、MDCOからほぼ一方的に米国、欧州での事業活動の撤退が表明され、

シンバイオに対してライセンス契約状の義務を履行する明確な保証を与えなかったことを理由に、

MDCOに対し8200万ドルの損害賠償を求めていました。

今回その損害賠償が棄却されました。

まぁ流石に8200万ドルもらえるとは思ってませんでしたが、

全て棄却された事で、

ガッカリした人も多かったのではないでしょうか。

株価も発表後に約9%程度下落しました。

棄却はシンバイオの大化けには影響しない!

今回の損害賠償請求棄却に関する僕の個人的な意見を簡単に述べさせて頂きますと、

今回の株価下落を見てると損害賠償に対して期待値が高かったんだと思いますが、

その期待値は錯覚というか、

そもそも法外なお金を請求するのは米国裁判あるあるだと思いますし、

本業の期待値をしっかり見た方が良いのではないかと思います。

また疼痛治療の領域からこういう形であれ撤退したことは良い事だと思うという事は、

以前の記事でも書きました。

血液領域専門部隊であったシンバイオは少数精鋭なので、

その少数精鋭部隊が疼痛領域というお金のかかる、

マスの広い領域に手を出すのは絶対にやめた方が良いと思っていました。

はっきり言って負け戦だと思います。

このめんどくさい領域から撤退したこと、

疼痛のパイプラインを捨てる事はシンバイオのビジネススタイルからも悪い事ではないと思います。

まぁ損害賠償にかかったお金の50%はMDCOから支払われるので、

8200万ドルというお金に期待していた人には残念かもしれませんが、

しょうがないというか、これからに期待したいと思うわけです。

シンバイオが大化けするために2021年にやるべき事

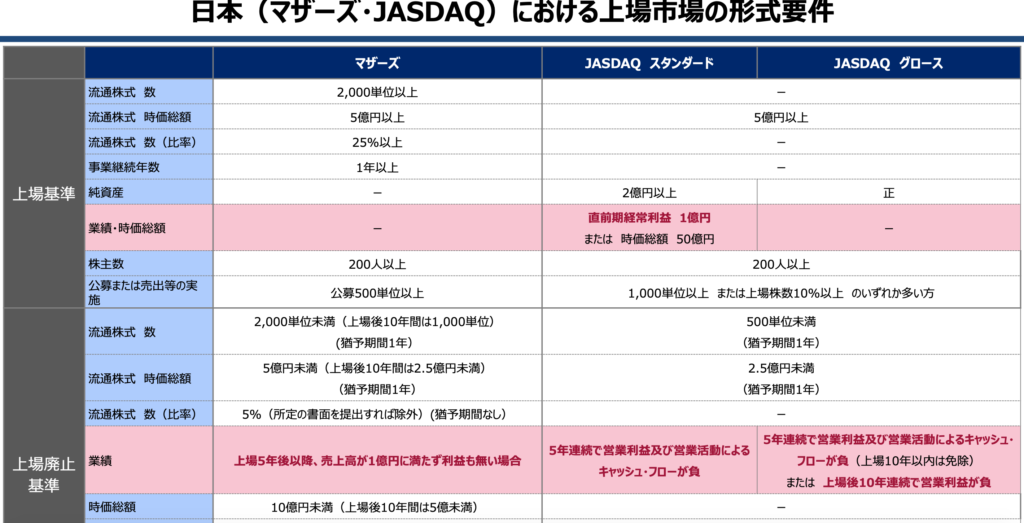

シンバイオにとって2021年はとても重要な年になります。

上場した2011年から10年の節目を迎えるわけですが、

見にくいですが、右下にあるように、上場後10年連続で営業利益がマイナスの場合は、

JASDAQの上場廃止基準に該当いたしますので、2021年は必ず黒字化しないといけません。

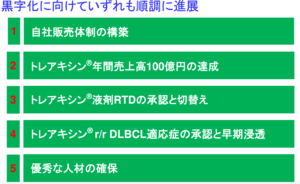

黒字化に向けてやらなければならない事はシンバイオの株主説明会でも説明されていましたが、

5つあります。

シンバイオ株が大化けするか?しないか?というのはこの5つができれば大化けするし、

できなければ、元の低空飛行株になるという事です。

1、自社販売体制の構築

2、トレアキシン年間売上高100億円の達成

3、トレアキシン液剤RTDの承認と切替え

4、トレアキシンのR/R DLBCL適応症の承認と早期浸透

5、優秀な人材の確保

1、自社販売体制の構築

1番の自社販売体制構築は、結構人の出入りは激しいという話は聞いてますが、

むしろエーザイが領域制度を廃止した(オンコロジー領域を統合)ので、

もちろんエーザイも何もしないわけではないですが、

今後はどんどんシンバイオに営業体制はシフトしていくのは確実になりますので、

自販体制の構築は当然のようにやらなければならないですし、

まぁ順調に進んでいると思います。

2、トレアキシン年間売上高100億円の達成

これは、まずトレアキシンの不良品問題をしっかり解決しないといけません。

これのせいで大きな打撃を受けていますし、

この問題が解決できなければ100億円の達成は難しいと思います。

シンバイオ製薬、2020年12月期第2四半期も主力製品の不良品問題が解決せず

トレアキシの売上の大部分を占めているのが、

FLなどの低悪性度リンパ腫になるので、

トレアキシンのエビデンスは素晴らしいですが、

他で代替えが効かないわけではないのです。

供給元のアステラスに対して厳しく処置を行わないといけませんし、

解決まで時間がかかっているのは、対応が怪しいと言わざるおえません。

この問題は小さい問題では全くなく、

下手したら販売停止になりかねない問題に発展する可能性がありますので、

早急な解決が必要になってきます。

3、トレアキシン液剤RTDの承認と切替え

トレアキシンは2021年に特許が切れますが、

液剤RTDに関しては特許が延長されています。

しかもトレアキシンは薬剤師の先生が行うミキシングがめんどくさいというのはよく聞きます。

液剤RTDはそのめんどくさいミキシングが不要で、

希釈するだけで使用できるため、とてつもなく便利なのです。

お示しできる確実なデータを見つけられなかったのですが、

日本では大体先発医薬品の抗癌剤の特許が切れてから、1年以内に後発品に変わる比率は、

20%と言われています。

トレアキシンの後発品が出ても、

2021年度中に後発品に切り替わるのは大体日本全国の20%程度かと予想できるので、

その早期に変更する20%の施設に対して液剤の浸透を行う必要があるのではないかと思います。

液剤の便利さは薬剤師の先生に対してなので、その辺も良い傾向なのではないかと思います。

4、トレアキシンのR/R DLBCL適応症の承認と早期浸透

これは順調に進んでいるので、

昨今は後発品もすぐに新しい適応(今回はDLBCL)が追加されてしまいますが、

とにかくスピードが大事だと思います。

5、優秀な人材の確保

シンバイオの方は大変だと思います。

液剤への切り替えと同時に、DLBCLの浸透も行うため、

薬剤部と医師への全力対応が必要になると思いますので、

優秀な人材の確保は必要です。

たまに、

「シンバイオは赤字のくせに、年収ランキング高すぎじゃ!!」

っていう人がいるんですが、

お気持ちはわかるのですが、

製薬業界はとても年収の高い業界なので、

同水準くらいにはしないと優秀な人材が集まらないんですよね。

シンバイオ株大化けに対する懸念点

上記以外で2021年の黒字化に向けての懸念点を考えてみると、

今回の損害賠償請求に対する情報開示は、

元々2019年の12月に行われる予定でしたが、

大きくずれ込みました。

また、抗ウイルス薬のブリンシドフォビルのグローバル開発を行っており、

シンバイオ製薬—抗ウイルス薬ブリンシドフォビル注射剤のグローバル臨床開発計画を決定

シンバイオとしては初めてのグローバル製剤になるのですが、

株主説明資料を見ていても、患者数が明らかに煽ってるような人数に見えます。

大手がやらない希少疾病に対する開発を信念にしており、

方向性としては僕はとても大好きですし、

大手というのはどうしても組織に非合理性が生まれますが、

シンバイオにその非合理性は感じないですし、機敏さのある会社だと思っていますが、

今回の株主説明に対する行為は、

ちょっと信頼性に欠けると感じています。

あと、一度質問をいただいたことがあって、

アッヴィ社のベネトクラクスがCLLに対してトレアキシンと比較してダントツに良い結果だった事をどう思うか?と聞かれたことがあるのですが、

CLLは日本では非常に患者数が少ないので、問題ないと思います。

またFLに対してのベネトクラクスの臨床試験はほぼ失敗だと僕は思っているので、

ベネトクラクス自体がトレアキシンのビジネスに対しては大きな影響はないと思います。

最後に

ちょっと長くなってしまいましたが、

来年のシンバイオ黒字化は簡単ではないですが、

見通しは悪くないと思います。

ただ現在のコロナ禍によってシンバイオの方の活動にどうしても制限が設けられるので、

液剤の浸透などはちょっと心配ですね。。

万年赤字の会社が黒字化した時というのは大化けしやすいと言われているのですが、

僕はシンバイオの株はずっと持っていますし、

結構応援しているのですが、今回の株主への説明はちょっと不満であったりはします。

まぁでも今後の医薬品市場の成長を支えるのは、希少疾患領域なので、

希少疾患を担当するMRが何故今後重宝され勝ち組となっていくのか解説

シンバイオの方向性や敏捷さは応援しております。

ではまた!

コメント