どうもだいさくです。

2019年2月14日シンバイオの2018年の決算説明会を聴講しました。

結構長かったですが、エッセンスを中心にまとめて議事録形式でシェアさせていただきます。

ちなみに、

本記事の中でシェアされているスライドはHPにもアップされているものになります。

なんか議事録とか読むのめんどくさい〜という人もいらっしゃると思いますので、

100文字程度で簡単におまとめしますと、

・エーザイはトレアキシンの説明会数DTL数が半分に減少

・現在20名体制の専門MRは60名体制まで拡充する予定、もしくはCSOで補充、もしくはコプロ(何社か提案されている模様)

・BR療法はガイドラインにも記載され名実ともに標準治療になった

・トレアキシンは今後DLBCL、HLに対しては免疫との併用で他社が開発する

・液剤RTDは安全性のデータで申請できるようになった

・リゴセルチブは無事FDAに第lll相に進む(予定)

出席者は以下の通りです。

社長の吉田さん、CCO浅川さん、CDO石田さん、司会CFOの村田さん

社長吉田さんのプレゼン内容

シンバイオ にとって2018年度はターニングポイント、成長期への転換の年であった。黒字化の原動力となる3つの事業要素があった

1、トレアキシンの自社販売体制構築の決定

2、日本血液学会診療ガイドラインによりトレアキシンが標準治療として推奨された

3、開発パイプラインの着実な進展

自販体制はガイドラインにて標準治療として推奨されたことが背中を押してくれた。

トレアキシンの土俵は狭い。

トレアキシンを使用してる施設は900施設ある中で400施設がとても重要。

先生方と話しを沢山する中で、大手と組んでもマージンを持ってかれるだけ、

大手と組んでも土俵の大きさは同じ。売上が伸びるわけではないので、

専門性の高いMRを少人数制で自販している方が良いとアドバイスを受けた。

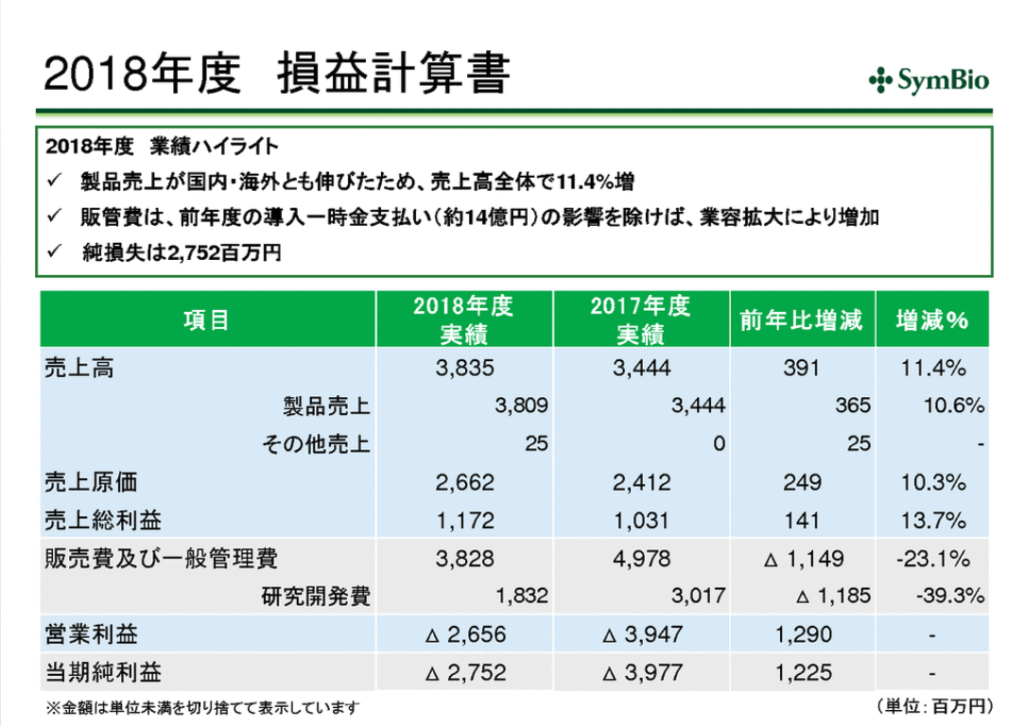

損益計算書と貸借対照表

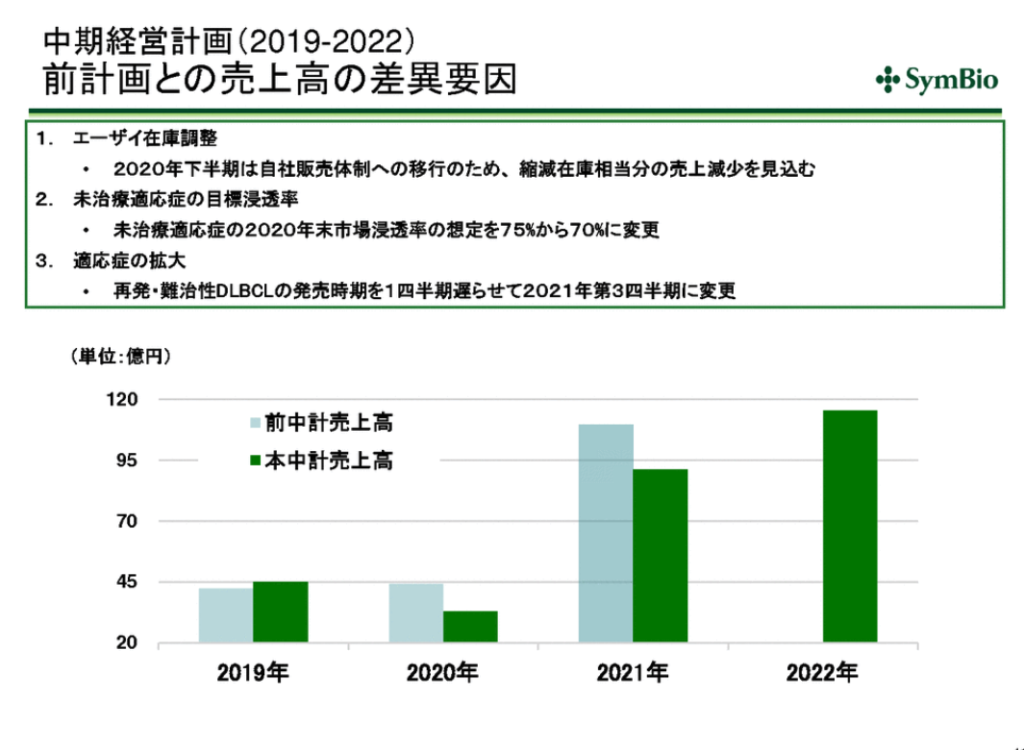

一部外観不良のため売上が落ちたため40億を目指していたが未達。(38億)

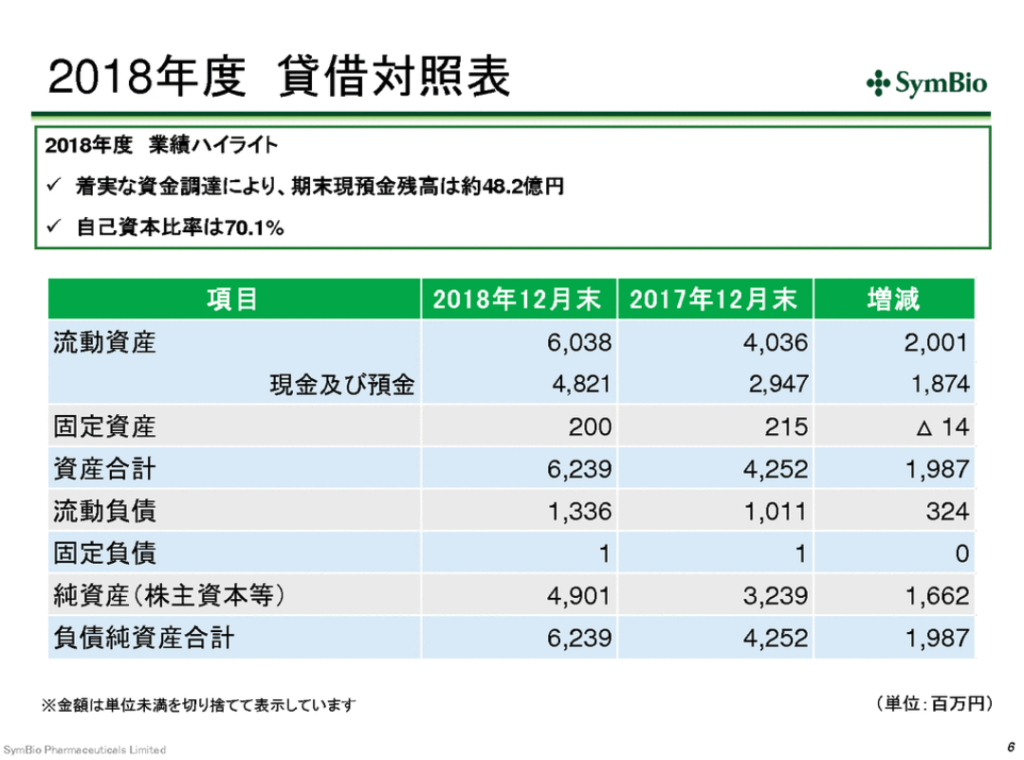

貸借対照表

黒字化のためには自販体制は必須だが、構築の経費がかさんでいる

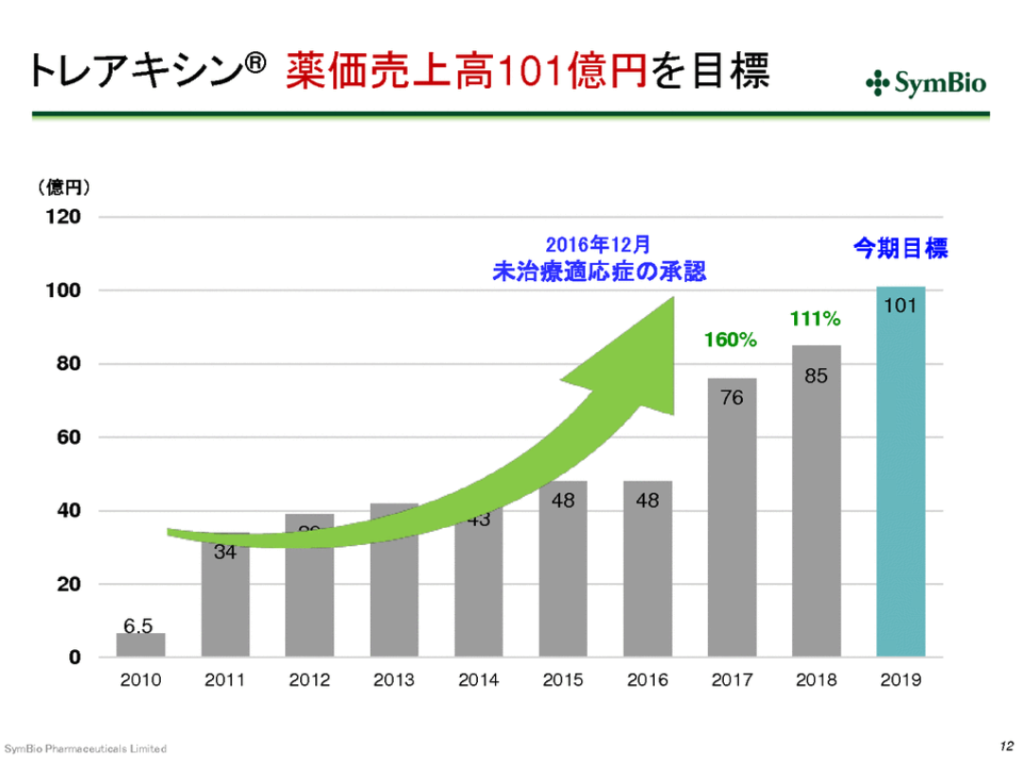

トレアキシンの売上目標は101億円

トレアキシンの2019年売上目標は101億円

BR療法は市場浸透率ナンバーワン

現在のFL患者さんにおけるR-CHOPに対するBRのシェアを発表。

名実ともに標準療法となるとされているが、まだ一部の医療機関で使用されていない。

それに対する患者会からの手紙の一部を紹介(下記)

新規治療薬は必ずしも速やかに使用されるというわけではなう、医療機関によっては合理的な理由もなく、単に「様子を見てから」という理由で患者さんに使用しないというケースも多いと見聞きします。という手紙をいただく。

現状を打破するのMRの仕事だが、エーザイのトレアキシンにかける販売促進の絶対量が、

ピーク時に比べて半減してる。

エーザイの自社医薬品にシフトしているためトレアキシンの説明会、DTLの回数が半分以下になっている。だいぶ抗議をさせていただいたが、現在の状況を打破するためにはもっと専門性の高いMRの活動が必要であると考えている。

そこでトレアキシンマネジャーというトレアキシン専門MRを採用。

トレアキシンマネジャーを20名まで増員。

この20名が生産性を生み出すためにはまだ時間がかかる。

2020年からMR60名体制を考えている

エーザイから離れて自販体制を行うが、

2020年から60名MR体制でやっていく予定だが、

残りの40名を本採用するか、CSOでやっていくか、

国内企業3社からこプロモーションのご依頼をいただいているので現状まで決めてない。

営業組織構築の3KSF

・高い専門性

・豊富な経験

・高い生産性

現在はGMが2人MRが20名となっている。

BR療法に対する試験の紹介、Prof,Bruce Cheson Prof,Mathias Rummelなどの言葉を紹介。

BR療法の浸透率は努力次第でもっと可能性を広げられる。

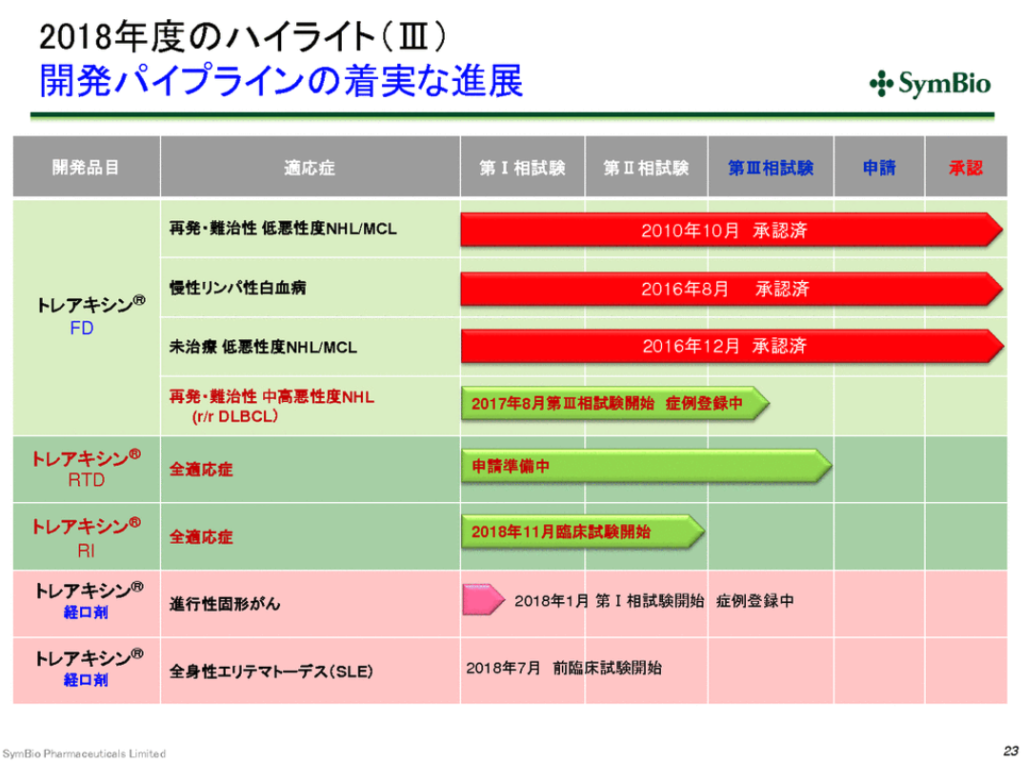

トレアキシンの開発状況

現在P3が20本、P2が67本、P1が6本走っている。

ベンダムスチンベースの併用療法の臨床試験も多数走っているため、

名実ともに標準治療となったと考えられる。

オビヌツズマブ(ガザイバ)との併用も可能になった、

現在オプジーボ、テセントリク、バベンチオ、イミフィンジなど免疫チェックポイント阻害薬との併用も多数開発されており期待されている。

基本的には免疫との併用はシンバイオが関与してないので、

開発費はかかっていない。

今後重要なのはトレアキシンのRI、RTD製剤

パイプラインの着実な進展ということで、

トレアキシンのDLBCLについては第lll相試験は現在集積中。

RTDに関しては審査機構との間で承認申請の要件が合意、臨床試験なしで申請ができる。

RIについては36症例で申請に持ち込める。

他固形癌とSLEに試験が進んでいる。

2021年度黒字化のKSF

2021年度の黒字化のKSFとして、

1、自社販売体制の構築

2、トレアキシン年間売上高100億円達成

3、トレアキシン液剤RTD/RIの承認と切り替え

4、トレアキシンR/R DLBCL適応症の承認

5、優秀な人材の確保

持続性のある収益および成長の確保。

DLBCLへの申請はやや遅れ気味だが、36症例中35症例が解析済み。(目標は60症例)

2020年の製造販売承認申請を予定。

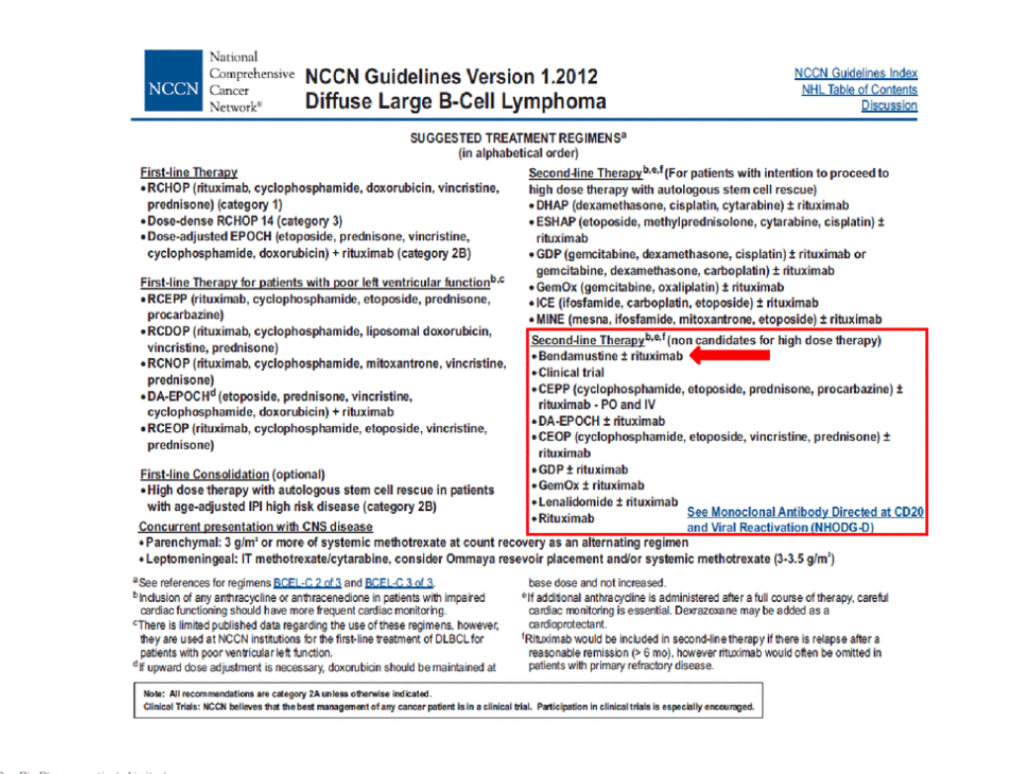

NCCNのガイドラインには2012年にすでに記載済み。

有効性に関しては中略。

DLBCLの市場は非常に大きい。

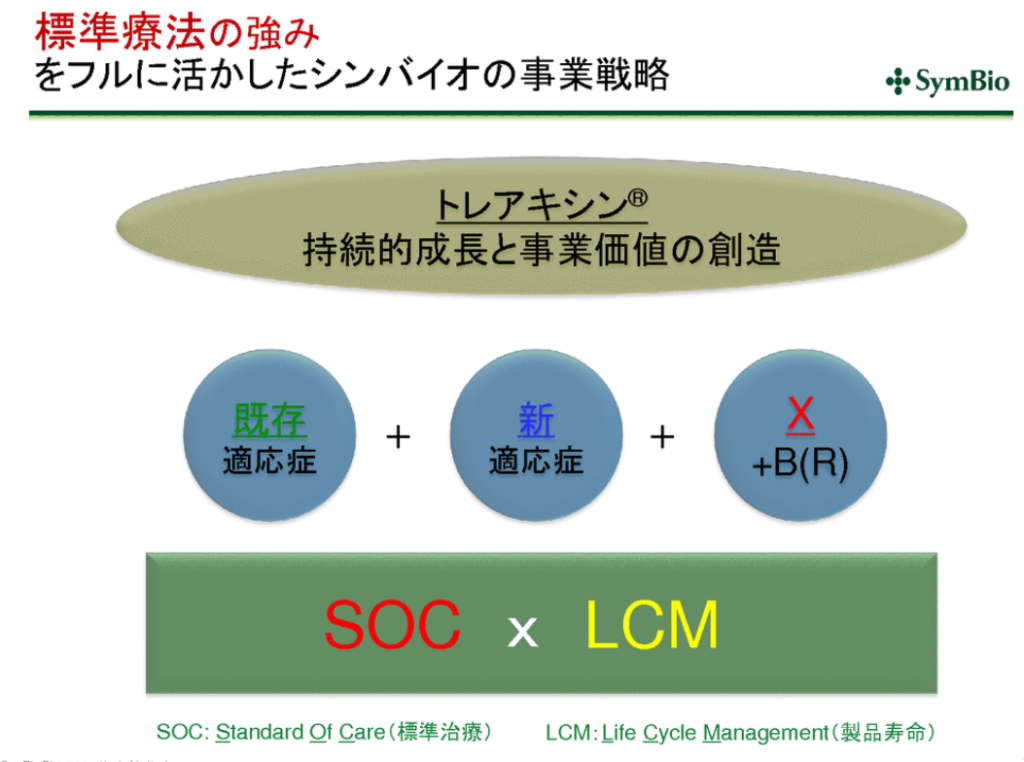

トレアキシン事業として、既存適応症の最大化、新適応症、ホジキンリンパ腫などはシンバイオは手がけてないが、免疫系の薬剤との併用で他社さんが取ってくれると考えられる。

全てうまくいけば150億までトレアキシンの売り上げは伸びる、DLBCLの承認が見えれば200億も見える。それを液剤に切り替えることによって2031年まで特許を伸ばすことができる。

新規ライセンス案件も交渉中。

リゴセルチブに関して

経口アザシチジンとの併用で考えている。

2018年のASHにおいて良好な成績が示されている。

アザシチジンとの併用で90%のRR,CRが34%であった。

オンコノバ社(リゴセルチブ導入元)がFDAに第三相試験の申請がされた。

シンバイオも参加計画。

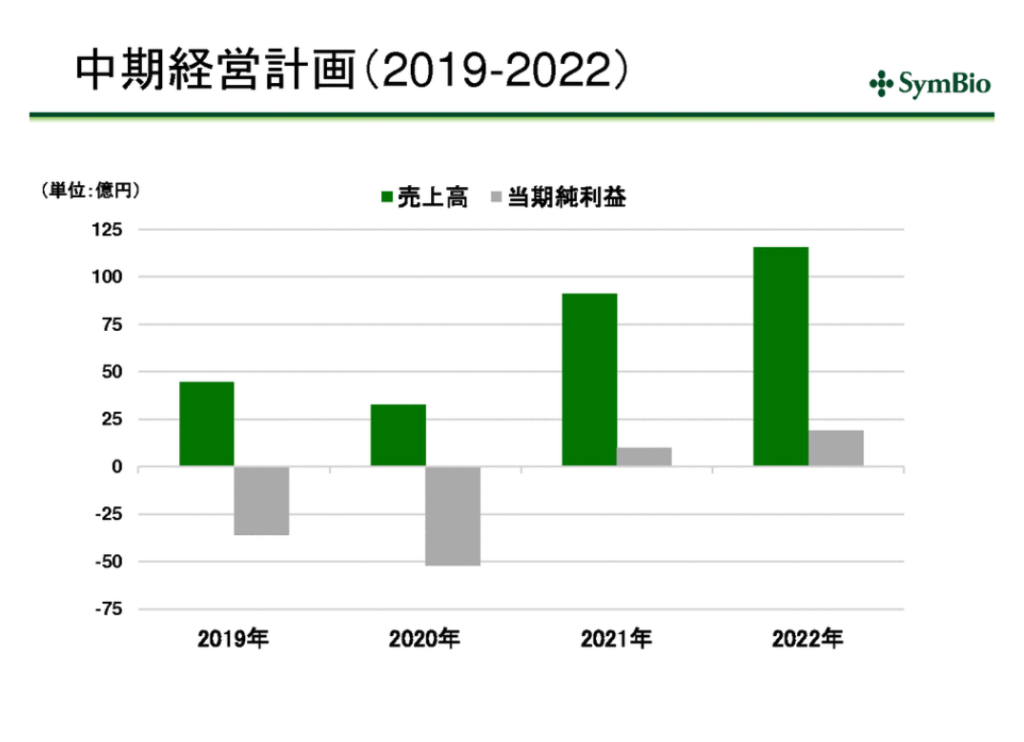

中期経営計画

優秀な人材の確保は非常に大切。

ここにきて希望退職を募ってる会社も多く、

優秀な人材を確保しやすい環境にあり、厳選した人材を取りやすい環境下にあり、

シンバイオにとって追い風である。

現在は赤字だが、黒字化は確実にできると考えている。

前計画との売上高の差異要件。

新薬の開発率は3万分の1

社長の吉田さんは大学でバイオ製剤の開発に関する講義をする。

なかなかわかってもらえないのが、本当に開発するのは難しいということ。

成功の確率の小さい、失敗確率が非常に高いのがバイオ業界である。

データの積み上げがあって始めて成功するのがバイオ事業である。

オプジーボも医薬品になるまで22年かかっている。

バイオ事業は情報が命。情報の質と量が事業価値に結びつく。

赤字幅はアグレシッブに活動していること、

資金繰りさえきちんとできれば全く問題ない。

そういう事業なのがバイオ事業である。

だいさく私見(最後に)

かなり簡単にまとめてみました。

単純にバイオの会社の経営者の話を聞くのは面白いですね。

トレアキシンは名実ともに標準療法になったが、

まだ市場シェアを垣間見るとその価値が最大化されていない。

今後は自販体制を敷いていく過程だが、

相当自販のMRに期待がかかっているようですね。

シェアはオンコロジーはスーパーゴールデンスタンダードの薬剤でも80%限界説ってのがあります。社長がワンマンぶり発揮して100%とか言いださないように80%いけば大成功なので。

しかも早期退職が昨今は多いので優秀な人材が取りやすいとは本当にその通りですね。

トレアキシンは本当に良い薬だと思いますし、開発もうまいと思います。

患者数の多いDLBCLの適応が取れたら本当に150億も見えてくると思います。

エーザイから独立してMR60名体制で150億になったら相当すごいです。

単純計算で1MR辺り年間2.5億円の売り上げなので、

武田薬品のプライマリー領域の1人当たりの売上の近似値です。(日本トップクラスです)

また、液剤RTDへの切り替えは頑張って欲しいです。多分社長が考えてるほど簡単ではないとは僕は個人的には思いました。

ただ、RTDの承認が臨床試験抜きでOKになったのはかなり大きな出来事でしょうね。

またリゴセルチブというMDSの薬の開発もP3に進めそうなのでとりあえず一安心という感じでしょうか。

あと、今回は触れられてなかったですが、個人的にオピオイドの訴訟の行方はかなり気になりました。今後自販体制を強化していくために約60億くらいは必要になると思いますが、訴訟で得られた和解金でかなり補填できると勝手に考えています。

シンバイオの企業使命の中で、「空白の治療領域」に挑むっていうのがあるんですが、

これぞ!って感じです。

大手が手の出せない空白の治療領域ってのはやっぱり面白いです。

トレアキシンはどんどん拡大してますが、やっぱり希少疾患は面白いなと思います。

自販体制を敷くにあたって60名まで拡充するとおっしゃってました。

多分大体夏ころから募集がかかるとしたらかかりそうです。

ぜひシンバイオにご興味ある方情報とってみてくださいね。

MR転職サイトおすすめランキング!現役MRが厳選したおすすめサイト

コメント