どうもこんにちは、だいさくです。

製薬業界のM&Aがすごい事になってますよね。

今日は、今後もおそらく製薬業界におけるビックなディールが起きてくると予想して、

これまでの製薬業界のM&Aを振り返りつつ、

今までもビックなディールはあったんですが、

なんでここにきてここまでビックなものが相次いでるのかなと思い、

今日はその理由について書いていきたいと思います。

2019年の製薬業界は大型M&Aの嵐か?

2019年の初頭(1月)の段階で、

武田薬品がシャイアー を7兆円買収が決定した事、

BMS(ブリストルマイヤーズスクイブ)がセルジーンを約8兆円で買収、

ブリストルマイヤーズがセルジーンを買収合併!もう製薬業界は合併ありきで考えよう!

そして米イーライリリーがLoxoを約8000億円で買収、

イーライリリー社が買収したLoxo Oncologyってどんな会社だ?

すでに完全なビックディールが3つも決定しました。

2018年はリストラが吹き荒れてしまった年でしたが、

なんだか2019年は買収合併の嵐が吹き荒れそうな匂いがしますよね。

製薬業界は元々買収合併(M&A)の繰り返し

ご存知の方も多いと思いますが、

製薬業界の買収合併は最近始まったことではありません。

そもそも製薬業界は買収や売却の繰り返しです。

例えば国内最大手の武田薬品はここ10年の間に、10社に渡る製薬会社の買収、計10兆円程度の買収を行っています。

| 日付 | 会社名 | 金額 | 国 | |

| 武田薬品 | 2008年 | ミレニアム | 8600億 | 米国 |

| 2009年 | DM Pharma | 56億円 | 米国 | |

| 2011年 | ナイコメッド | 1兆100億円 | スイス | |

| 2011年 | Intellikine | 150億円 | 米国 | |

| 2012年 | URL Pharma | 640億円 | 米国 | |

| 2012年 | Multilab | 200億円 | ブラジル | |

| 2012年 | LigoCyte | 48億円 | 米国 | |

| 2015年 | トプラムカリテ | 145億円 | トルコ | |

| 2017年 | アリアド | 6310億円 | 米国 | |

| 2018年 | シャイアー | 6兆8000億 | アイルランド |

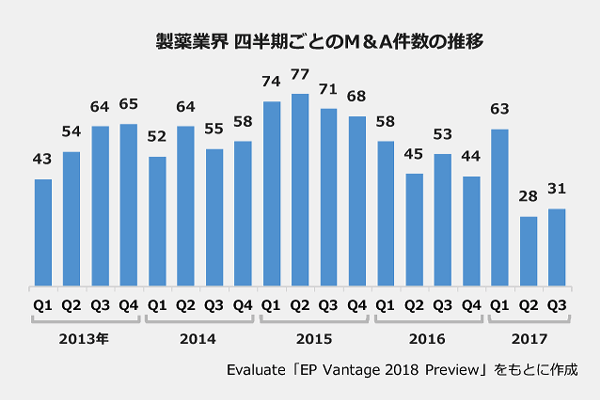

製薬業界のM&Aは件数は減少してるが買収額が高騰

また、こちらはEvaluateという製薬会社が定期的に出しているマーケティングレポートの中で、M&Aの件数をアンサーズニュースさんがまとめたものです。

実際はM&Aの件数というのは減少傾向になっておりました。

2018年は2016年と同程度だったという話です。

ただ、やはりそのM&Aをするにあたっての金額が高騰になっているのが昨今の製薬業界におけるM&Aの特徴かと思います。

2018年において、サノフィがバイオベラティブを116億ドル(約1兆2000億)、

セルジーンがCAR-T療法を手がけるジュノ・セラピューティックスを90億ドル(約9900億)で買収しました。

製薬業界の買収金額はなぜ高騰してるのか?

では、なぜここまで製薬業界の買収金額が高騰してるのか?というところですが、

1番の理由は「新薬化合物の枯渇化」これが一番大きな理由です。

開発段階にある新薬候補が不足しており、それを補うために多くの製薬企業が買収合戦を行っている状況であると言えそうです。

例えば今後主力になりそうな再生医療の一つである、CAR-T療法ですが、

その販売権を巡って、セルジーンがジュノを9900億で買収、

ギリアドもCAR-T療法を巡ってアメリカのカイト・ファーマを1兆3090億円で買収。

金の卵と言える、新薬化合物が枯渇化を補うために多額の金額でも買収を行う、

それが一番に挙げられる理由だと考えられます。

その背景には自社医薬品の特許切れによる収益体制の悪化を補うというのはもちろんあると思います。

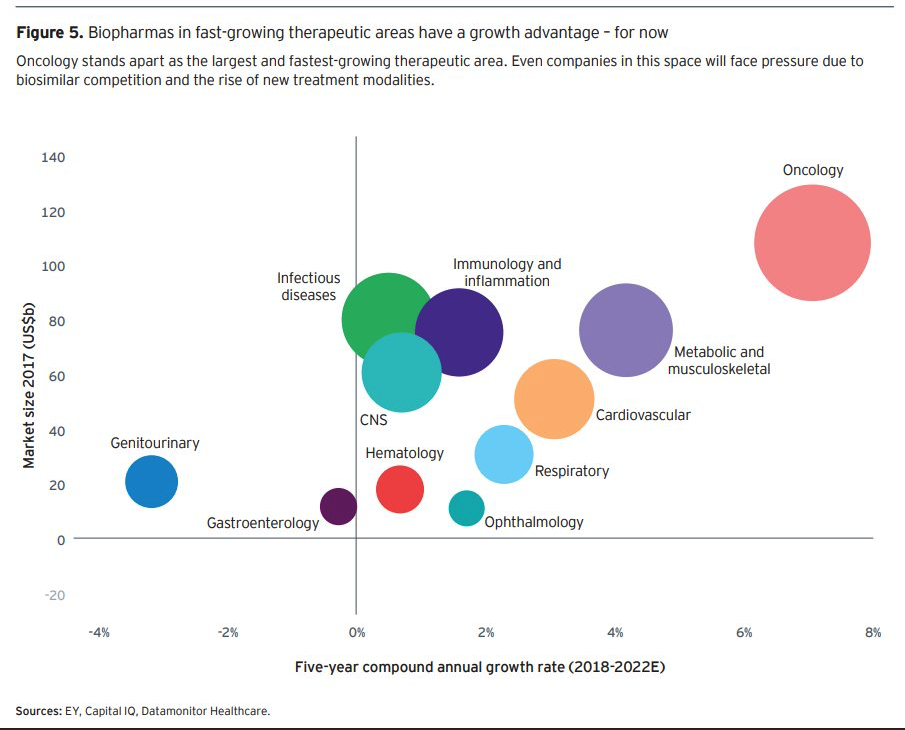

オンコロジー一本槍の状況

また買収金額が高騰しているもう一つの理由はオンコロジー領域一本槍の状況になっていることも挙げられると思います。

こちらは、以前の記事でも出しましたが、

領域別の市場とその成長率を示したものです。

オンコロジー領域の市場の大きさと成長率は他の領域よりもやはり高いのです。

これは今回記事を書くにあたって調べていて初めて知ったのですが、

内資系製薬会社がM&Aを仕掛ける際に合言葉のように言われていたこととして、

「迷ったらオンコロジー」と言う言葉があったそうです。

2015年頃の話のようですが、明らかに外資系と比べると格段に遅いと思いますが、

確かに買収金額が高騰なディールほどオンコロジーのコンパウンドがメインなのは明白です。

製薬業界が大型M&A(買収合併)を行う理由と3つのメリットについて

ここまでで製薬業界がいかに買収と売却の歴史であるかと言う事、

そして昨今の買収金額の高騰化が新薬化合物の枯渇化、オンコロジー領域の市場の大きさと成長率の高さが大きな要因であると言う事がお伝えできましたでしょうか。

そして、ここからは製薬業界がM&Aを行う3つのメリットについてお伝えして行きます。

1、コストカットシナジー

これはBMSとセルジーンの買収の記事の中でもお伝えしましたが、

ブリストルマイヤーズがセルジーンを買収合併!もう製薬業界は合併ありきで考えよう!

コストカットシナジーと言われるものです。

僕もBMSの買収の際に初めて教えてもらった言葉ですが、

方向性が同じ研究や臨床試験を行ってる2社が合併してしまえば、

単純にコストが2分の1になると言うものです。

BMSがセルジーンを買収することで25億ドル(約2710億円)のコストカットができると、

両社のHPで発表されています。

2、新規参入による教育コストと時間の節約

そしてもう一つが新規参入の容易化と言われるもので、

これは武田薬品や第一三共の買収がこれに当たると思います。

例えば、これまで生活習慣病が中心の会社の場合に、

武田薬品が買収したミレニアム、アリアド、シャイアー を買収することによって、

その研究機関などを含めた、オンコロジーや希少疾患に対する、

教育コストと時間の節約です。

全くノウハウが無い領域の会社を買収してしまうことによって、

全てその領域のノウハウを手に入れられると言うものです。

ただ、武田薬品の買収を見ていると大変な買収の仕方だと思います。

理想としては1番のシナジーを期待できる買収の方が双方にとって良好な関係が気づけますし、

武田薬品は完全にオンコロジーに関してはミレニアムに実験を握られている状況をみると、

日本男児としてはなんだかな〜と言う気がしてしまいます。

3、方向性の強化

最後が方向性の強化です。

これはイーライリリーやジョンソン&ジョンソンが行ってるM&Aがこれに当たります。

単純に現在抱えているポートフォリオや領域の方向性を強化すると言うものです。

一番社員に負担をかけずに行えるので、

個人的には優秀な会社の象徴では無いかと思っております。

製薬業界のM&Aは今後もある

製薬業界の大型M&Aは今後もあります。

先日行われた、JPモルガンの会合でも、

ギリアドのCFOから「当社は何よりもM&Aを重視している」合併は「最重要焦点」と発言しており、

ファイザーのCEOに関しても「買収が一つの成長オプションである」と述べています。

製薬業界に新たなM&Aの波か、ギリアドやファイザーの幹部が示唆

買収リスクが少ない製薬会社はあるのか?

僕は当ブログでも何回か書いておりますが、

製薬業界に足を踏み入れたら転職と買収はありきで考えた方が良いと思っております。

今回記事を書くにあたって調べて見たんですが、

恐らく、あくまで恐らくですが、

イーライリリーとジョンソン&ジョンソン、ファイザーに関しては、

買収リスクがかなり低いと思います。

全ての製薬会社を調べたわけでは無いのですが、

主要な製薬会社を調べて見たら、

イーライリリーは州法(イリノイ州)でM&Aがかけられないように守られているようです。

これはリリーの大株主がブッシュ親子であることに起因してるかもしれません。

またジョンソン&ジョンソン(ヤンセン社含む)は時価総額が高すぎて、

この会社を買収できる会社は恐らく無いです。39兆くらいあるので。

多分、アマゾンとアップルとマイクロソフトが一丸となれば買えるかもです。。

またファイザーもジョンソン&ジョンソンと同様の理由で無いと思います。

この3社はほぼ100%無いのかなと思いました。

それ以外にも世界のTOP10に入ってくるようなメガファーマはリスクは少ないと思いますが、

以前にもファイザーがAZに買収を仕掛けたり、アラガンに仕掛けたり、

逆にAZが第一三共に仕掛けたりしてます。

またバイオ系の株価が米国でも日本でも若干の低迷気味であることから、

買収リスクがない製薬会社を選ぶのは困難だと思います。

ゼロリスク信棒は危険

いかがでしたでしょうか。

2019年に入ってから大型買収に関して記事を書くことが多かったので、

興味を持って調べて見ました。

「買収されることはリスクだから新興製薬会社は怖い」と言うのは僕はちょっと勿体無いと思います。

勿体無いというか考えてもしょうがないのかなと思います。

人それぞれの価値観があると思いますが、

買収されるリスクが少しでもある会社はやめておこうと考えるのは、

いわゆるゼロリスク信棒と言われているもので、

例えば昨年アッヴィが150人の募集をかけましたが、

アッヴィも2013年にアボットから分社化された会社で、

買収リスクはゼロではありません。

それでもやっぱり自分自身の可能性を求めている人達が集まっていると思うので、

僕は全然間違ってないと思います。

ではまた!

コメント