どうもこんにちは、だいさくです。

2019年早々にびっくりニュースが飛び込んできましたね!

ブリストルがセルジーン買収しちゃいましたね。

こちら↓はBloombergのリリース。

Bristol-Myers to Buy Celgene in $74 Billion Bet on Cancer Drugs

そして、こちら↓はブリストルのプレスリリースです。

Bristol-Myers Squibb to Acquire Celgene to Create a Premier Innovative Biopharma Company

こちら↓はセルジーンのプレスリリースになります。

Bristol-Myers Squibb to Acquire Celgene to Create a Premier Innovative Biopharma Company

ブリストルとセルジーン買収内容の要約

内容を要約してみます。

ブリストルマイヤーズが740億ドルでセルジーン社の合併契約を発表。

この合併取引はこれまでで最大の製薬企業同士の合併の一つである。

これにより、セルジーンの株式は30%以上上昇し、87.20ドル、一方ブリストルの株価は16%以上下落し、44ドルとなる。

セルジーンは現金及び株式取引で約740億ドルの株式価値で買収する。契約の条件の元で、セルジーンの株主はセルジーンの各下部につき、1.0のブリストル株及び50ドルの現金を受け取る。

ブリストルとセルジーンの合併の理由

ブリストルとセルジーンの合併の理由ですが、ブリストルのCEOであるGiovanni Caforioは、

この合併により、高い価値の革新的医薬品と優れた科学的能力により、癌、炎症性及び免疫性疾患、心血管疾患の患者さんのニーズに答えることができる優れた専門バイオ医薬品企業が生まれる。補完的な重点分野では、合併後の会社は、各社の戦略的アプローチの中核を成すスピードと敏捷性を維持しながら、世界規模の規模で事業を展開できる。

と述べています。

ブリストルのプレスリリースには下記5点も記載されています。

・腫瘍学、免疫学及び炎症ならびに心血管疾患における主要フランチャイズを有する相補的なポートフォリオ

・第3期の資産を6つの近い将来の製品発売で大幅に拡大、潜在的な収益は150億ドルを超える

・最先端技術とディスカバリープラットフォームに支えられた持続的リーダーシップのための登録試行機会と初期段階のパイプラインポジション強化

・通年での強力なキャッシュフロー、利益率の工場、EPS増加率40%超

・2022年までに達成される約25億ドルの予想されるコストカットの相乗効果

ちょっと聞きなれない英単語も多かったので合ってるかはわからないですが、大体の内容はあっていると思います。

ブリストルは株主から圧力をかけられていたのでは?

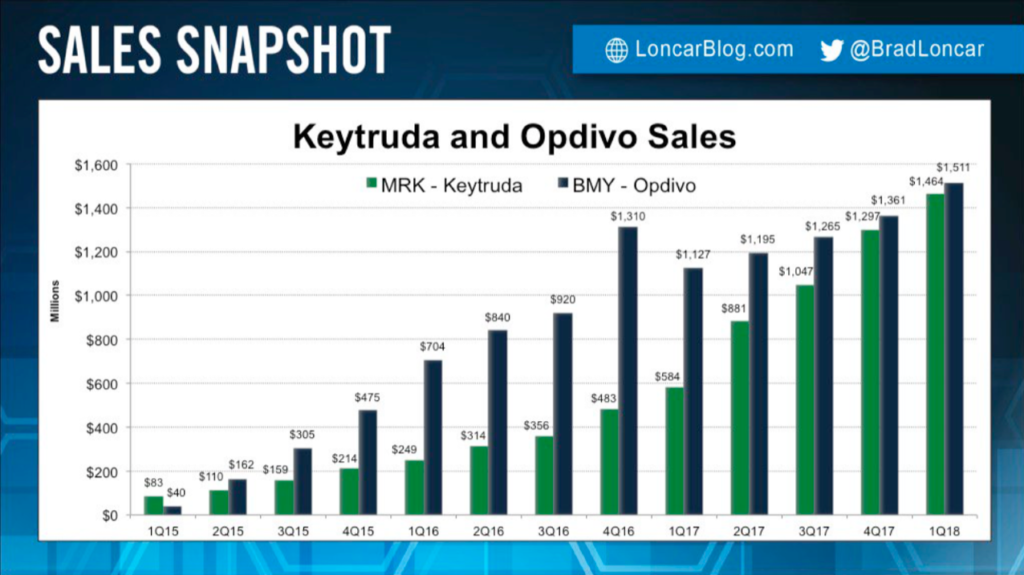

ブリストルはOpdivoを日本では小野薬品と一緒に販売してますが、

日本ではMSDから発売されているKeytrudaに世界的にもかなりやられています。

オンコロジー領域界隈では、免疫腫瘍学にかなりの注目が集まっていますが、

ブリストルのOpdivoに関する販売戦略はベストだったとは言い切れない言えます。

そのため、腫瘍免疫の薬剤として初めて承認された薬剤にも関わらず、

Merck&CoにSalesで逆転された戦略に関して、株主からの非難がCEOのCaforioに対して向けられていたことはいくつかの記事でも語られています。

Bloombergの記事の中にも少し触れられていましたが、

BMSのポートフォリオの多様化に関してかなり圧力があったのでは?という疑念を個人的には抱いております。

セルジーンは成長見通しがかなり良い

セルジーンが現在世界で販売してる薬剤はこちらの5製剤になります。

※2018年度第三四半期決算報告より

| 製品名 | 主な適応 | 売上高(百万ドル) | 特許が切れる年 |

| レブラミド | 多発性骨髄腫を含めた 血液がん |

24億4,900万ドル | 米国:2027年 欧州:2024年 |

| ポマリスト | 再発・難治性の 多発性骨髄腫 |

5億1,300万ドル | 米国:2024年 欧州:2023年 |

| オテズラ | 乾癬治療薬 | 4億3,200万ドル | 米国:2024年 欧州:2028年 |

| アブラキサン | 乳がん、非小細胞肺がん、膵臓癌など | 2億8,800万ドル | 米国:2026年 欧州:2022年 |

| ビダーザ | MDS(骨髄異形成症候群) | 記載なし(2016年度は通期6億ドル) |

あくまで第三四半期の数字です。通期ではありません。

内容はこちらを引用してます。

Celgene Reports Third Quarter 2018 Operating and Financial Results

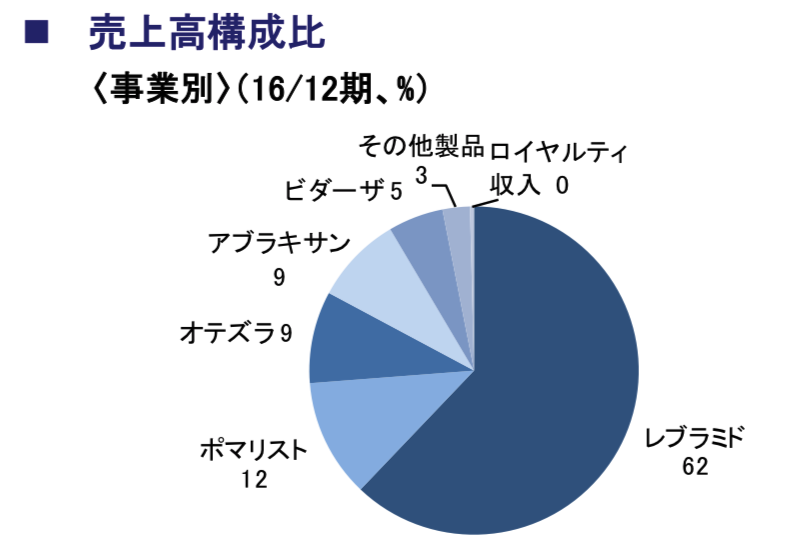

ごちゃごちゃして申し訳ないですが、こちらは2016年度のセルジーンの売上構成比です。

セルジーンの利益を牽引してるレブラミドは2027年度に米国特許が切れ、他国では2024年に切れます。レブラミドは特にMM(多発性骨髄腫)の薬剤ではベース薬となっており、現在のMMの治験状況を見ても全てレブラミドベースといっても過言ではありません。

そのレブラミドにかなり売上高依存をしているものの、非常に良い利益体質と言えます。

セルジーンのパイプライン

セルジーンは成功したレブラミド、そしてポマリストの利益をもとにIDHIFAの獲得のためアジオスファーマシューティカルズと1億3千万でライセンス契約を結んでおります。

また、2018年には160億ドルでCAR-T療法のJCAR017を手がけるジュノ・セラピューティックスを買収、そしてJAK2阻害剤のフェドラチニブを持つ、インパクト・バイオメディスンズを70億ドルで買収してます。

※今後(2020年頃まで)に販売承認が見込まれる新薬候補物質

| 薬剤名 | 見込み年 | 年間売上見込み | 適応(予定) |

| IDHIFA | 2019年 | 5億ドル | 再発・難治性の急性骨髄性白血病 |

| オザニモド | 不明(申請受理されず) | 20億ドル以上 | 再発性多発性硬化症、潰瘍性大腸炎、クローン病等 |

| GED-0301 | 2019年 | 20億ドル以上 | 潰瘍性大腸炎、クローン病 |

| JCAR017 | 2019年 | 10億ドル | びまん性大細胞型B細胞リンパ腫 |

| Luspatercept | 2019年 | 20億ドル以上 | MDS、βサラセミア、骨髄線維症 |

| デュルバルマブ | 2020年 | 10〜20億ドル | 再発・難治性多発性骨髄腫ほか、 |

| CC-486 | 2020年 | 10〜20億ドル | 転移性乳がんほか |

| bb2121 | 2020年 | 約10億ドル | 再発・難治性多発性骨髄腫 |

※売上高はあくまで見込みです。

今回の買収額が大体740億ドル、日本円でいうと7兆9千億になります。

この金額が高いのかというと今後次第ではあると思います。

ブリストルはセルジーン合併後に世界8位へ

2017年のデータですが、

ブリストルは現在世界14位で、売上高が207.76ドルです。

セルジーンは現在世界21位で、売上高が130.03ドルです。

両社の合併後は世界8位になり、売上高が337.79ドルになります。

※参考:世界製薬会社売上ランキングTOP10

| 順位 | 会社名 | 母国 | 売上高(億ドル) |

| 1 | ロシュ | スイス | 543.65 |

| 2 | ファイザー | アメリカ | 525.46 |

| 3 | ノバルティス | スイス | 491.09 |

| 4 | メルク | アメリカ | 401.22 |

| 5 | サノフィ | フランス | 396.12 |

| 6 | GSK | イギリス | 389.40 |

| 7 | J&J | アメリカ | 362.56 |

| 8 | アッヴィ | アメリカ | 282.16 |

| 9 | ギリアド | アメリカ | 261.07 |

| 10 | イーライリリー | アメリカ | 228.71 |

ブリストルがセルジーンを買収合併!もう製薬業界は合併ありきで考えよう!

ここまでの大型合併というのは歴史的にもそこまで多くないですよね。

こういった大きな合併があると大騒ぎになりますし、

僕もびっくりしましたけど製薬業界では普通に起こることです。

僕は当ブログでも製薬業界に足を踏み入れたら、転職ありきで考える、

どこにいっても活躍できるスキルの構築って大事ですと書いてますが、

合併もありきなんです。

ノバルティスは、チバガイギーとサンドとアルコン。

ファイザーは、ワーナーとファルマシアとワイス。

ロシュは、シンテックスとベーリンガーマンハイムと中外製薬。

数え上げたら本当にきりがないくらい合併の嵐です。

合併とか企業買収はリスクと思うかもしれませんが、

そもそも買収されない会社、買収する体力がない会社、

その買収リスクがない会社の方が実はもっとリスクが高かったりもしたりします。

製薬業界では敵対的な買収が少ないので、

普通に勤務してる末端の社員に関しては雇用が不安定になるなどのリスクは、

他業界と比べるとそこまで高くないです。

管理職以上になると自分のポジションが危うくなるリスクはあるかもしれませんが、

中外製薬だって元中外と元ロシュでそれなりにうまくやっています。

ブリストルとセルジーンの買収で少し気になった事

今回の買収で少し気になった事なんですが、

約22億円のCostcut synergy が見込まれると書かれてあります。

要は合併することによって22億円の重複コストがカットされるというもの。

これは色々あるとは思うんですが、

同じようなことを2社がやっていた部分を1社分のコストとして、

コストカットができるというものです。

みじかな例えで言うと、BMSとセルジーンがお互いに持っている日本での営業所の統合。

これだけでも年間数億円のコストカットができそうな気がします。

ただ、コストカットの中に人員削減というのも当然入って来る気もします。

少しそこが気になりました。

最後に

とりあえず情報をまとめてみました。

セルジーンの社員はトップセールスはストックオプションが年間800万近くついてる社員も昔はいましたよね。

個人的にその人たちのストックにプレミアがつくのかとかちょっと気になりました(笑)

7兆9千億という金額が高いのかどうかは今後のパイプラインの動向など、

長期的にみていかないとわからないとは思いますが、

現状のセルジーンのパイプラインと、レブラミドなどが堅調しているので、

比べて申し訳ないですが、武田薬品のシャイアー 買収よりははるかに良いと思いました。

では!

コメント