どうもこんにちは、だいさくです。

ご存知の方も多いかもしれませんが、

高額療養費制度が改定されましたね。

まぁそこまで激震が走るような改定ではなかったんですが、

お医者さんって意外にこの辺のことが疎かったりするので、

もし、何かのお役に立てれば嬉しいので、

要点をわかりやすくまとめてみました。

今回のプチ改定に関して僕が思ったことも少し書いていきたいと思います。

高額療養費制度とは?

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、

ひと月(月初から月末日まで)で定められた上限金額を超えた場合に、

その超えた分の金額を支給する制度になります。

※入院時の食費負担や、差額のベッド代は含まれません。

例えば、医療費が100万円かかった場合、

通常、80,100+(医療費-267,000)×1%=87,430円なので、

100万円の医療費が87,430円で受けられるというものになります。

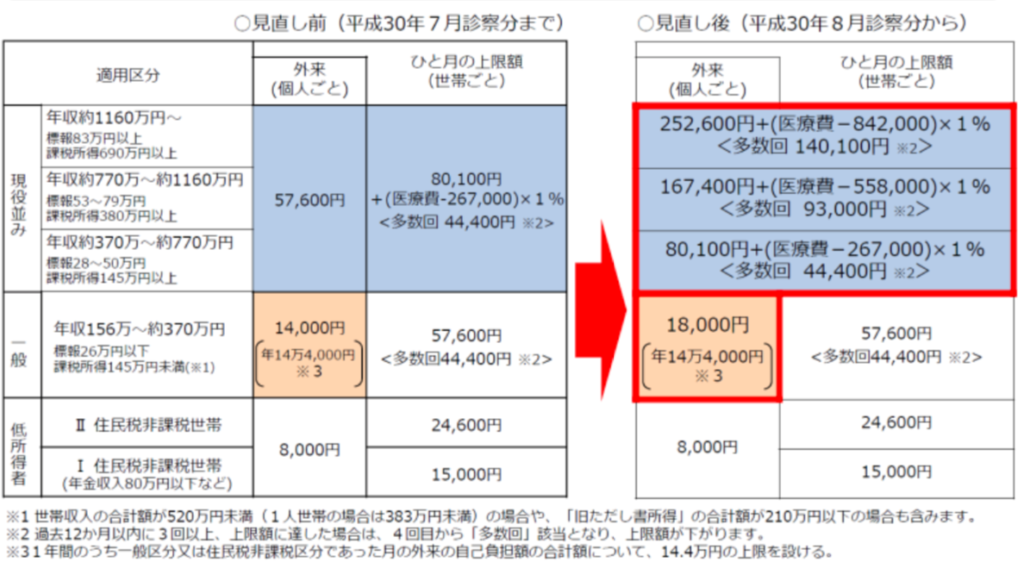

平成30年8月からの高額療養費制度の改定内容

では、今回この高額療養費制度がどのように改定されたかという所ですが、

今回改定されたのは70歳以上の高齢者に負担額が変更になってます。

これまでは70歳以上で現役並みの所得がある人、

ここでは370万円以上と定義されていますが、

70歳以上で370万円以上の所得がある人は通常の高額療養費制度が適用されていました。

しかし、今回の改定は下記の図のように、70歳以上でもその所得金額によって、

負担金額を増やす方向に変更になりました。

※厚労省HPより

例えば、年齢が70歳で、年収が1160万円あって、医療費が100万円かかった場合、

252,600円+(100万円-842,000)×1%=254,180円になります。

254,180円!!!

改定前は、外来なら57,600円、入院でも大体9万円弱くらいです。

でもそれが25万円もかかるようになったわけです。

まじか!って感じですね。

4回目からは140,100円になりますが、それでもきついですよね。

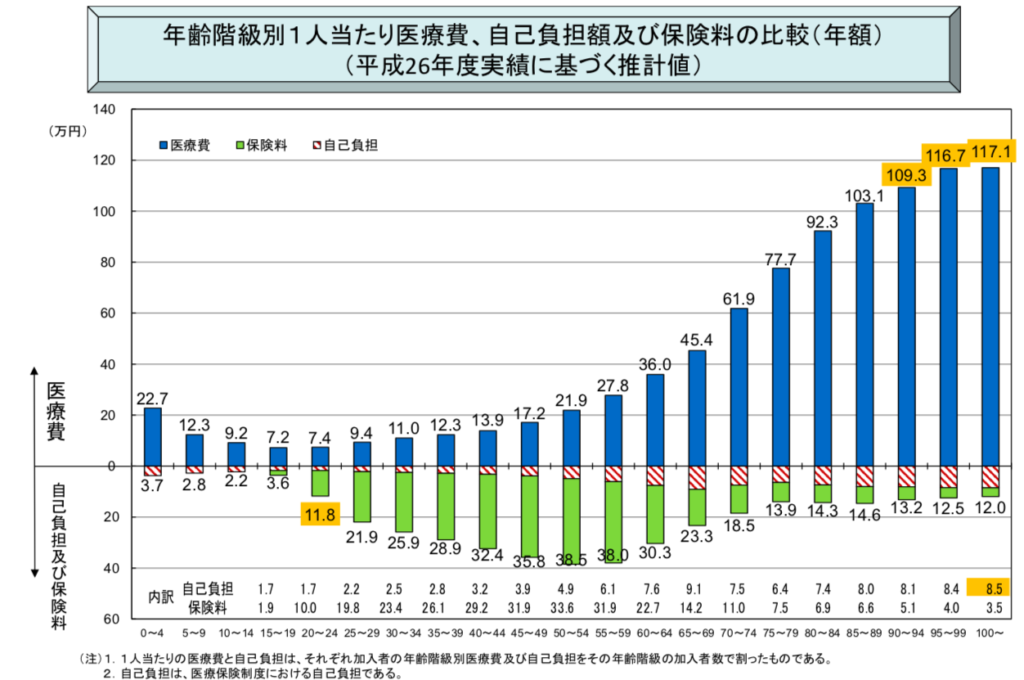

高齢者の平均年収

では、この制度がどれだけの人に当てはまるのか?って話ですが、

そんなに多くの70歳以上の方には当てはまりません。

高齢者(65歳以上)の方の平均年収は約300万です。

なので、ほとんどの高齢者の方は当てはまらないと予想されます。

ちなみに調べてみたんですが、

70歳以上で年収が1160万円以上ある人がどれだけの割合でいるか?

っていう統計は出てきませんでした。

もし分かったら追記いたしますね。

もしくはご存知の方是非教えてください。

高額医療費適応はほとんど高齢者

70歳以上で年収1160万円以上の方はそこまで沢山はいないです。

しかし、ご存知の通り日本は高齢化社会であり、

医療費の大半はその高齢者につぎ込まれているのが現状です。

※厚生労働省調査課より

平成30年8月からの高額療養費制度の改定について僕が思った事

ここまでで今回の高額療養費制度の改定内容について把握できましたでしょうか。

もし、もっと知りたい!という方は厚労省のHPを見てみてください。

かなり詳しく書いてあります。

今回の改定で僕が思ったことは2つあります。

1、この改定によって寿命が縮む

今回の改定であくまで現状では、負担を被る人はそこまで多くありません。

なので、反発も間違いなく出ません。

しかし、日本は今後50年でもっともっと高齢化が進みます。

僕が今回の改定で思ったことは、

この改定によって寿命が縮むということです。

2025年から定年が65歳に引き上げられることが義務化されることも確定してます。

それにより年金の受給も65歳からに変わることも確定です。

今後少子高齢化がもっと進んでいくことにより、

今の30代は年金支給されるのが68歳からだろうともいわれています。

そして、20年後くらいには年金は2割カットは避けられない、

最悪は今の半分になっているとも・・・

医療費が払えないので高額な治療は受けませんという高齢者は

今よりも増えると思います。

人生100年時代なんて馬鹿言っちゃいけません。

そんな時代は来ません。

寿命が縮まないまでも伸びることは間違いなく無いと思います。

2、年収1160万はお金持ちじゃ無い

年収1160万は高額医療費が適応になっても、

負担金は約26万円くらいになります。

僕の年収は前職の大手内資の時が大体1180万円くらいだったんですが、

26万円の自己負担なんてできる余裕はありませんでした。

もちろん僕には養わなければならない子供がいるので、

70歳以上の方と同じ状況では無いと思います。

でも、ステージⅣの肺癌でも遺伝子変異の有無では5年間抗癌剤治療を受けながら、

生存できる時代です。

5年間、26万円支払う(4回目から約半額)というのはかなりキツイです。

僕は年収1千万って別にお金持ちじゃ無いと思っていますし、

正直年収750万円くらいから手取りのインパクトって変わってないので、

その分税金でがっぽし持ってかれるだけだと思うので、

年収1千万で毎月そんなに負担するってのはかなりキツイです。

この制度改定の本質とは何か?

僕が考えるこの制度の改定の本質は、

・文句が出ない今のうちに変えておこう

・今後年金支給は遅らせる、金額を減らすのは確定

・今後高齢者でも働く人がどんどん増えるだろう

「その時に稼いでる人からガッポリ取れるように改定しよう!」

本質はこれなのかなって思います。

まぁ安倍政権の掲げる「生涯現役政策」が達成できたら、

じわじわと効いてくると思いますね。

最後に

一人で妄想して書いてみました。

もしお医者さんとの会話で今回の話題が出て来たら、

自分の妄想話をしてみたいななんて思っています。

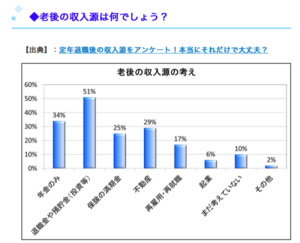

ちなみに現在の高齢者の収入源のほとんどは、

年金と貯蓄(退職金)です。

正直、70歳になっても働きたく無いです。

楽したいです。

今のうちから副業はどんどんやっておいたほうが良いと思います。

僕は働かなくてもお金が入ってくる不労所得としては、

色々合わせて50万弱くらいできましたが、

それでもやっぱ不安は不安です。

特に高齢者になったら働けないので、

この中で紹介してるようなもので、特に資産運用など、

お金にお金を稼いでもらうという「投資」の視点は

持っておいた方が良いんだろうなと思います。

お金にお金を稼いでもらうという意味では、

僕も約4年間MRの日当をウェルスナビ という資産運用に回しました。

一応何にもしないで去年は10万円くらい稼いでいただけました。

ちなみに、今の金融資産500万のうち300万は日当の積立です。

こちらの記事でも書いていますが、

MRの余剰資金は日当です!

日当を飲み会とかに使ってませんか?

コツコツ積み立てるのは絶対にやった方が良いと思います!

是非老後のためにお金にお金を稼いでもらうということを考えないといけませんね。

ではまた!

コメント