みなさんこんにちは。

現役MRの妻をしております。

MRは婚活市場でもとても人気があるそうですね。

私の旦那さんは元々MRではなくて、

結婚してからMRに転職したのですが、

MRの年収の高さや、製薬会社の手厚い福利厚生には本当にびっくりします。

人気があるのも納得できます。

MRは保険を見直したほうが良い

製薬会社の福利厚生の一つに「保険」があるのをご存知ですか!?

会社にもよりますが、大手であればまず間違いなく、

何らかの保険に関する福利厚生があります。

私の旦那さんはずぼらなので、全く知りませんし、

調べようともしません。

私は元々損保関連の仕事をしていたので、

比較的保険に詳しいというのもありますが、

私の旦那さんの前の会社(外資系製薬会社)では、

福利厚生の一つとして社員全員の生命保険を会社が全額負担してくれるという

ものがありました。

死亡の原因がなんであれ、年収の3~4倍の保険金が支給されるというものです。

そのため以前の会社にいた時は生命保険には加入していませんでした。

保険の目安は月収の1割

月々払う保険料の目安は大体月収の1割といわれています。

ぶっちゃけると私の旦那さんの月収は62万円です。

そのため目安の1割とすると大体6万円になります。

しかし、生命保険に加入してもらっているため、

旦那さんの生命保険は必要有りません。

子供の学資保険1万円×2人=2万円

私の生命保険(積み立て)=1万円

合計3万円になります。

MRは年収が高いのに、福利厚生に恵まれているので、

保険の出費も少ないのはとてもありがたいです。

旦那さんがMRになってくれて本当に良かったです。

MRの妻は旦那の保険を一度見直したほうが良い、年間で結構損してるかも!?

ただ、以前の会社では生命保険を負担してもらってましたが、

今の国内企業では生命保険を負担してくれるような制度はありません。

一応保険の目安としては、

月収の1割といわれていますし、

掛け捨てでなければ、

損をするわけではないので、

旦那さんの生命保険に関して考えるようになりました。

とりあえずFPに相談してみた

そこで、ネットから無料でFP(フィナンシャルプランナー)に相談できたので、

そこから相談してみました。

基本的に相談事項をPCに打ち込んでいくので内容を画像でUPすることができませんが、

言われたこととしては3つです。

1、旦那さんの死亡保障が不十分

→これは、以前の会社で入ってもらっていたので予想通りではありましたが、

私はパートしかしていないので、旦那さんにもしものことがあった場合に、

もらえるお金としては、

→遺族年金(妻+子供2人)で国からもらえるお金が10年間で2717万円

→子供2人の学資保険の旦那さん死亡保障が約340万円×2=680万円

→持ち家のマンションのローンがなくなる

かかるお金

子供2人の学費

→理系2,000万円+文系1,500万円=3,500万円

生活費

→月25万円×12ヶ月×16年=4800万円

持ち家のローンが無くなったとしても、

8,300万円ー3,397万円=4,903万円

現状だと4,903万円が不足してる計算になります。

子供の学費は、公立か私立かでも違うので一概にはいえませんし、

60歳までに死亡する確率って10,000分の1くらいだと思うので

なんともいえませんが、やはり心配にはなります。

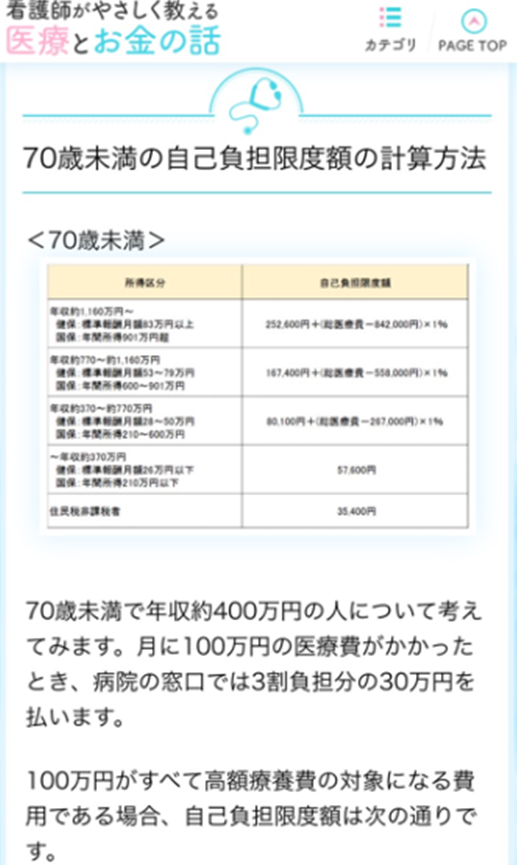

2、年収が高いと高額医療費制度は意味がない

これは結構びっくりしました。

少しみにくいかもしれませんが、

2015年度に高額医療費の制度が変更になっていることを教えてもらいました。

これまでは基本的には年収に関わらず、

自己負担が約8万円を超えるとそれ以上のものは負担しないような制度になっていました。

しかし、2015年度からそれが年収別に変更になったのです。

年収が770万未満の方はこれまでと一緒ですが、

770万以上1160万の人は、16万7千円+(医療費ー55万8千円)×1%なので、

大体月に17万円費用負担がかかるのです。17万円ですよ!

しかも年収1,160万円以上の人は、

25万2千6百円+(医療費ー84万2千円)×1%ですので、

大体月に25万5千円かかるんです!

製薬会社で働いていれば、

年収1,000万超える人なんてざらにいるのです。

うちの旦那さんの年収も約1,200万円です。

凄い福利厚生を発見!

毎月25万なんて無理!!!

と思っていたのですが、

私の旦那さんの勤務している会社の

健保組合の資料をみて見ると、

高額医療費制度の負担をしてくれる

制度を発見してしまいました。

それは、高額な医療費発生する疾患(がん、心筋梗塞、脳梗塞etc)は

健保組合から補填が入り、

社員は全員月に2万円の負担で良いそうです。

月に25万円負担のところが月2万円で済むんです。

やっぱり製薬会社凄い!

実はその辺の分かりにくい資料も一緒に持っておくことで、

FPの方がしっかり目を通してくれるので、

FPに相談する場合には資料を用意しておくとか、

事前に目を通しておいた方が良いと思います。

特に製薬会社の福利厚生は手厚いので。

3、子供2人の教育費にうんざり

子供2人の学費

→理系2,000万円+文系1,500万円=3,500万円

公立、私立によっても変わってくるんですが、

しんどいですよね。

実際うちの子供たちは、

小学校は公立ですが、

公文や、塾、ロボット教室なんかにも通っているので、

今後のことを考えるとリアルにこれだけのお金がかかるかもしれません。

一応生まれた時に学資保険に入っていたのですが、

全然足りません。

まとめ

FPに相談した結果、

お金が今後これだけかかるのか~ということが

現実的になりました。

FPの方からの提案もあり、

積み立て式の死亡保障で、

使わなかったらその分全て返ってくる東京海上日動保険に入ることを検討しています。

逆にこれまで医療保険に入っていたので、

今回会社の医療保険があることをFPの方が教えてくれたので、

それは解約する事にしました。

MRは転勤も多いため妻としては定職につきずらいので、

特に旦那さんの死亡保障に関しては結構考えました。

無料ですので一度相談してみると良いかもしれません。

大人気保険相談サービス!じぶんの保険

コメント